내년 1월 1일부터 신용등급제가 신용점수제로 전면 전환된다. 1~10등급에 따라 획일적으로 적용했던 신용 평가를 1~1,000점으로 세분화하는 방식이다. 신용등급에 따라 획일적으로 대출 거절되던 관행이 개선될 것으로 보인다. 금융위원회의 발표와 금융권의 설명을 토대로 자세한 내용을 Q&A로 정리했다.

-신용등급제와 점수제가 무엇이고 무엇이 다른가

▲현재 금융권에서는 개인의 신용정보를 바탕으로 1~10등급까지 신용등급을 매겨왔다. 숫자가 낮을수록 우량 고객으로 평가된다. 금융사는 이 신용등급에 따라 대출 규모와 금리 수준을 결정한다. 신용 점수제는 등급제와 달리 개인의 신용 평가를 1~1,000점으로 세분화하는 것을 뜻한다. 1,000점에 가까울수록 신용이 높다고 평가한다.

-신용등급제에서 점수제로 바뀌면 무엇이 좋은가

▲신용등급제의 가장 큰 문제는 신용등급 차이로 인한 불이익이 크다는 점이다. 등급 구간 내 상위에 있어도 대출 심사를 받을 때 등급에 따라 획일적으로 적용돼 상대적으로 불이익이라는 것이다. 가령 7등급 상위의 차주는 6등급 하위와 1~2점 밖에 차이가 안 나도 7등급이라는 이유로 시중은행에서 대출을 받기 어렵다. 7등급 차주면 신용카드 발급도 제한된다. 세분화된 점수제를 도입하면 이 같은 불합리한 관행이 개선돼 저신용층의 금융 접근성도 높아지게 된다.

-어디에 적용되나

▲신용점수제는 내년 1월1일부터 은행과 보험사, 금융투자회사, 여신전문회사 등 전체 금융권에서 적용된다. 이미 국민·신한·우리·하나·농협은행 등에서는 지난해 1월부터 시범 적용했다.

-점수제가 도입되면 금융사는 뭐가 달라지나

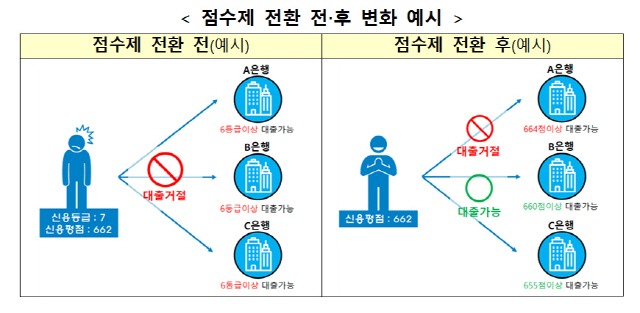

▲현재는 다수의 금융회사에서 CB사로부터 신용등급을 제공받아 획일적인 금융서비스를 제공해왔다. 앞으로는 CB사로부터 신용점수만 제공받고 금융회사는 이를 토대로 리스크 전략 등을 고려해 자체적인 신용 위험 평가를 실시하게 된다. 예를 들면 등급제에서는 A, B, C은행에서 모두 6등급 이상의 차주에게만 대출이 가능했다면 점수제 도입 이후 A은행은 664점 이상, B은행은 660점 이상, C은행은 655점 이상에게 대출이 가능하게 운영될 수 있다. 금융회사가 자사 상황에 맞는 리스크 전략을 짜고 금융 소비자를 위한 차별화된 서비스를 제공할 수 있다는 게 금융위의 설명이다.

-대출받을 때 외에 실생활에서 신용점수제는 어떻게 적용되나

▲신용카드 발급 및 서민금융 상품 지원 대상 등의 적용 기준이 신용등급에서 개인 신용 평점으로 변경된다. 현재 6등급 이상에게만 신용카드가 발급됐다면 다음 달부터는 NICE 기준 680점, KCB 기준 576점 이상의 개인으로 바뀐다. 햇살론 등 서민금융 상품 지원 대상도 6등급 이하에서 700점(KCB)·744점(NICE) 이하로, 중금리 대출 시 신용공여 한도 우대 기준은 4등급 이하에서 820점(KCB)·859점(NICE) 이하로 변경된다.

-신용점수 관리는 어떻게 해야 하나

▲신용점수가 낮으면 같은 돈을 빌리더라도 더 높은 금리에 적은 한도가 적용된다. 일정 점수 이하일 경우 제1금융권에서의 대출이나 카드 발급이 어려울 수 있다. 신용등급제에서와 마찬가지로 신용점수 관리가 필요한 이유다. 통신비, 공공요금을 제때 성실하게 납부하는 것만으로도 신용점수를 높일 수 있다. 대출이자를 제때 갚는 것도 방법이다. 적은 금액이라도 연체하면 신용점수가 떨어질 수 있다.

-내 신용점수가 어떻게 나올지 미리 확인할 수 있나

▲신용점수제 전면 도입에 앞서 핀테크 업체에서 관련 서비스를 운영하고 있다. 비바리퍼블리카는 토스 애플리케이션을 통해 새로운 신용점수를 확인하고 맞춤 신용관리 팁까지 알려주는 서비스를 운영하고 있다.

핀크는 비금융정보를 활용해 실시간으로 신용점수를 올릴 수 있는 서비스를 최근 선보였다. 핀크 앱을 통해 CB사에 통신비, 국민연금, 건강보험 등 비금융정보를 제출하고 신용점수를 재산정하는 서비스다. 카카오뱅크에서도 CB사에서 신용을 평가할 때 포함되지 않는 비금융정보를 제출해 신용평가를 재산정하는 ‘신용점수 올리기’ 서비스를 운영 중이다.

/김지영기자 jikim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com