14일 기획재정부에 따르면 기재부는 이르면 이달 중 이 같은 내용이 포함된 ‘외환 리스크 관리 방안’을 내놓을 계획이다. 지난해 3~4월 신종 코로나바이러스 감염증(코로나19) 확산 이후 금융시장 단기 변동성이 커진 가운데 새로운 유형의 리스크 요인을 미리 발굴해 상시 점검하겠다는 것이다.

기재부는 특히 비은행 금융기관의 해외투자에 주목하고 있다. 그동안 정부는 지난 2008년 금융위기 이후 마련한 ‘거시경제 건전성 3종 세트’를 통해 금융기관의 해외 차입을 집중 관리해왔다. 건전성 3종 세트는 △외환 건전성 부담금 △선물환포지션 규제 △외국인 채권 투자 과세 등으로 구성되며 모두 외국인 자금이 급격히 밀려 들어왔다가 한꺼번에 썰물처럼 빠져나가지 못하도록 하는 규제다.

하지만 코로나19 이후 시장 점검 결과 외국인 자금뿐 아니라 국내 금융기관이 해외에 투자하는 과정에서도 변동성 위험 요인이 커졌다는 게 기재부의 분석이다. 금융회사들은 해외 채권에 투자하기 위해 원화를 담보로 달러를 빌리는데(원·달러 스와프), 지난해 3~4월 전 세계적인 달러 확보 전쟁이 펼쳐진 가운데 국내 금융기관의 달러 매입 수요까지 겹치면서 달러 부족 현상을 자극하기도 했다.

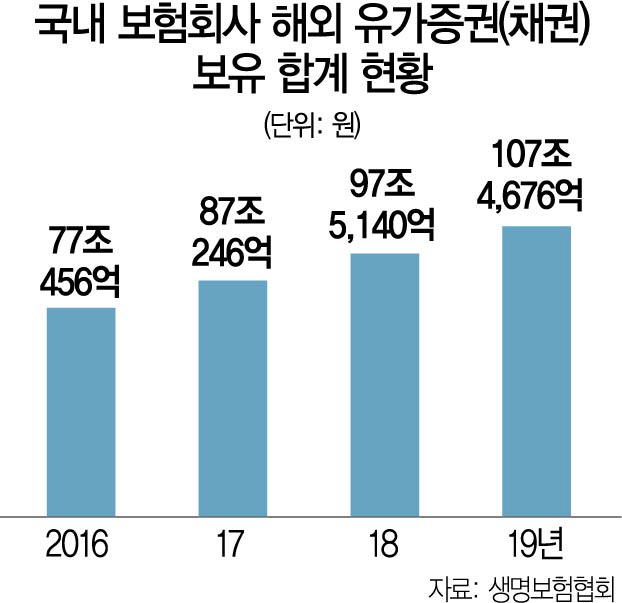

실제로 국내 보험회사의 외화 유가증권(채권) 합계 투자 규모는 2019년 기준 107조 4,676억 원으로 2016년(77조 456억 원) 이후 매년 10조 원씩 증가하고 있다. 현재 국내 금융기관의 해외 채권 투자는 상당 부분 보험사들이 맡고 있다. 이에 따라 코로나19 충격이 시장을 덮친 지난해 3월에는 3개월물 원·달러 스와프레이트가 연 -3.0% 수준까지 떨어지기도 했다. 스와프레이트가 마이너스면 원화 담보로 달러를 빌리는 과정에서 이자를 지급해야 한다는 의미다. 2019년만 해도 이 금리가 -0.92% 수준이었는데 코로나19 확산 이후 세 배 이상 급락해 결과적으로 달러 조달 비용이 급등하는 결과가 나타났다.

시장에서는 해외 투자 때 환 헤지 기간을 1년 이상으로 늘리도록 유도하는 인센티브 방안 등이 이번 대책에 포함될 것으로 전망하고 있다. 국내 보험사의 한 투자 담당 임원은 이에 대해 “지난해 3월에도 기재부가 환 헤지 기간을 1년 이상으로 늘려달라고 요구했었다”며 “조선업처럼 대규모 달러가 한꺼번에 유입되는 산업을 육성하는 것도 장기적 변동성 완화 방안이 될 수 있다”고 말했다.

기재부의 한 관계자는 “국내 비은행 금융회사들이 포스트 코로나 시대에 대응할 수 있는 외환 리스크 관리 수준을 갖추도록 모니터링 시스템과 관련 제도를 개선하는 방안을 내놓을 것”이라고 설명했다.

/세종=서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com