국내 증시가 금리 상승의 변수를 맞으면서 판이 크게 바뀌고 있다. 대형 기술주로 대표되는 이른바 성장주들이 그간 초저금리를 바탕으로 강세장을 주도했지만 최근 경기 정상화에 대한 기대로 금리가 튀어 오르자 힘을 쓰지 못하는 형국이다. 반면 신종 코로나바이러스 감염증(코로나19) 사태 이후 억눌렸던 소비재·에너지·금융 등은 일상 회복의 신호를 호재로 받아들이며 반등 국면에 올라섰다.

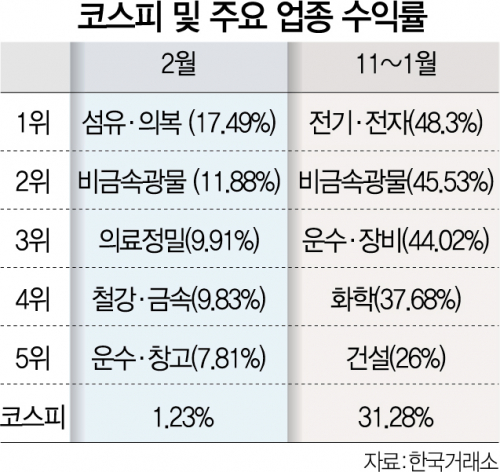

26일 한국거래소가 분류하는 업종별 수익률을 보면 이달 들어 경기 민감 업종들이 상위권을 다수 차지하고 있다. 대표적인 것이 섬유·의복 업종이다. 이 섹터는 2월 들어 17.49% 올랐다. 약 1%에 그친 코스피지수 상승률을 크게 뛰어넘는 것이다. 특히 코스피 전 업종 중 가장 많이 오른 수준이기도 하다. 이 업종은 F&F·LF 등 소비재 종목들로 구성되는데 지난해 11월부터 올해 1월, 앞서 3개월간 국내 증시의 ‘역대급’ 강세장에도 9.75% 오르는 데 그쳤다. 당시 코스피지수가 30% 넘게 오르던 시기였음에도 철저히 소외됐다는 의미다. 하지만 이달 들어 확연하게 다른 모습을 드러내고 있다. 이와 함께 이달 철강(9.83%), 운수·창고(7.81%), 보험(7.07%) 등 경기 민감 섹터를 공통분모로 하는 업종들의 수익률이 크게 개선된 것으로 나타난다.

반면 그간 시장을 이끌었던 업종들의 주도력은 다소 떨어진 모습이다. 대표적인 것이 삼성전자 등을 포함한 전기·전자다. 전기·전자는 앞서 3개월간 48.3%나 올라 코스피지수를 견인하던 업종으로 꼽힌다. 하지만 이달 들어 그 상승률은 1.39%에 그쳤다. 코스피지수 대비 불과 0.1%포인트 웃도는 성과다. 현대차·기아 등이 포함된 운수·장비 업종도 이달은 0.03%밖에 오르지 못했다.

물론 이같이 소외된 업종의 반등은 주요국 증시의 공통된 양상이다. 가령 대형 기술주들이 대거 포진한 나스닥지수조차 이달 상승률(25일까지)이 0.37%에 불과하다. 다우종합지수(4.73%)뿐 아니라 유로존(유로화 사용 19개국) 지수인 유로스톡스50(5.86%)에도 따라가지 못하는 수준이다. 중국의 ‘빅테크’ 기업으로 구성된 항셍테크지수도 이 기간 1.48%밖에 오르지 못해 금융권의 비중이 높은 항셍지수(6.33%)보다 못한 성적을 냈다.

시장의 급격한 변화에는 금리 변수가 자리 잡고 있다는 게 다수의 진단이다. 주요국에서 백신 접종률이 높아지고, 예상했던 것보다 빠르게 경기가 회복할 것으로 보이자 최근 시장 금리는 급격하게 치고 오르고 있다. 현재 기업이 보이는 실적보다 미래 성장성에 대한 기대로 자금이 몰렸던 성장주들의 경우 이런 금리 상승은 직격탄이 될 수밖에 없다.

국내 증시에서 ‘리플레이션 베팅’은 기관이 주도한 모습이다. 실제 기관은 이달 에쓰오일(S-Oil)을 2,300억 원 규모 순매수했다. 기관이 가장 많이 사들인 종목이다. 이어 롯데케미칼도 2,015억 원 규모 순매수했다. 반면 개인은 이달에도 약 3조 원에 달하는 규모로 삼성전자를 가장 많이 담았다.

증시 전문가들은 최근의 장세를 두고 성장주들의 강세가 종료된 것이라고 단정하지는 않는다. 다만 경기 민감 업종들을 전략적으로 늘릴 필요성을 언급한다. 변준호 흥국증권 연구원은 “글로벌 시장에서 코로나19가 결국 잡혀간다에 투자자들이 베팅하면서 소외주들이 부각되고 있다”며 “올봄 국내 증시의 핵심 키워드 중 하나는 ‘금리 상승’인데 이는 소외주에 더 관심을 가지게 할 것”이라고 설명했다.

/이완기 기자 kingear@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >