KB증권이 이마트의 이베이코리아 인수 및 스타벅스 지분의 추가 확보가 실현되면 주가에 긍정적 영향을 미칠 것이라는 분석을 17일 내놨다.

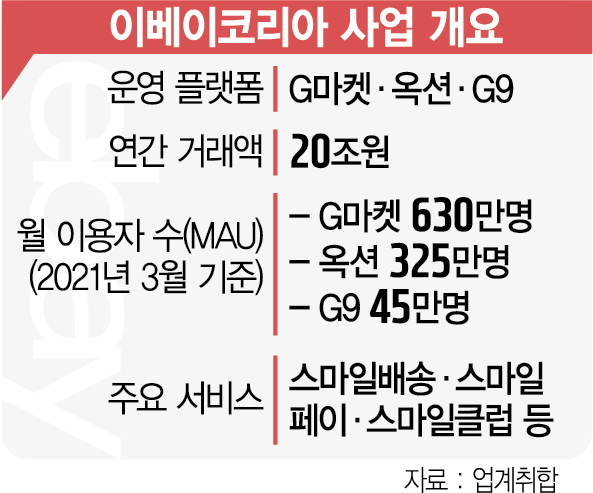

박신애 연구원은 “2020년 기준 이베이코리아(20조 원)와 쓱닷컴 (4조 원)의 합산 거래액(GMV)은 24조 원 수준으로 인수 시 네이버 28조 원 쿠팡 22조 원 추정되는 이커머스 시장에서 2위로 올라서게 된다”며 “이베이코리아의 지분 80%는 이마트가, 나머지 20%는 네이버가 각각 인수할 것이란 관측도 있는데 지난 4월 양사의 지분 스왑 이후에 이베이코리아까지 공동으로 인수하게 되면 1위 사업자 네이버와의 협력 관계가 더욱 공고해질 것”이라고 했다.

박 연구원은 “부동산 담보 대출, 삼성생명 지분 매각 등 가능해 재원 조달에 어려움은 없을 전망”이라며 “다만 오픈마켓 업체들의 GMV 성장률이 최근 뒤처진 점, 인수 이후에 물류 관련 설비 투자 부담 우려 등은 여전한 해결해야 할 숙제”라고 진단했다.

그는 또 “스타벅스커피코리아의 기업가치는 3조 원 안팎으로 KB증권 추정치 기준 2021 선행 ‘세전영업이익대비기업가치(EV/EBITDA)’ 10배 수준”이라며 “이마트의 보유 지분이 50%에서 80%로 상승하면 2020년 기준 이마트의 연결 영업이익은 기존 대비 70% 증가하고 지배주주 순이익은 8% 증가한다”고 설명했다.

/이완기 기자 kingear@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com