금융권에서 신용 점수 700~800점대 중신용자를 위한 ‘중금리 대출 격전’이 벌어지고 있다. 인터넷전문은행은 당초 설립 취지에 맞게 중금리 대출을 확대하라는 금융 당국의 압박에 한도를 최대 1억 5,000만 원까지 늘리고 최저 3% 초반 금리를 제시하고 나섰다. 인터넷은행의 중금리 대출 공급으로 주력 고객층을 빼앗길 우려가 커진 저축은행도 금리를 낮추며 맞불을 놓고 있다.

그동안 우리 금융시장은 고신용자를 위한 시중은행 중심의 저금리 신용대출과 저축은행 등이 집중하는 10%대 후반 고금리 대출로 양분돼 있었다. 이 때문에 중신용자는 저신용자보다 신용도가 높지만 중금리 대출 시장이 빈약해 높은 금리를 부담해야 했다. 하지만 중금리 대출 시장이 활성화할 조짐을 보이면서 보다 낮은 금리로 대출을 받을 수 있는 길도 열렸다. 중신용자에게 유리한 대출 상품은 어떤 것들이 있는지 정리했다.

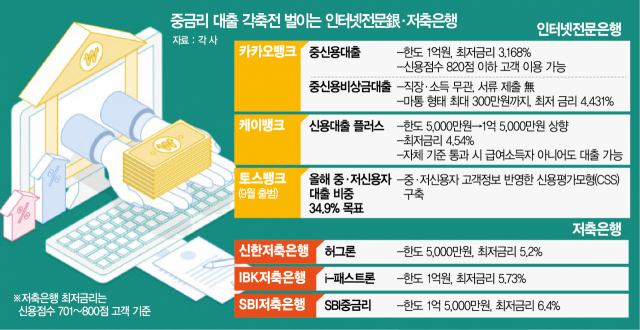

◇카뱅 최저 금리 3.2%, 케뱅은 1억 5,000만 원까지=우선 인터넷은행이 강한 드라이브를 걸고 있다. 대표적인 예가 카카오뱅크다. 지난 6월 ‘중신용 대출’ 상품의 한도를 1억 원으로 확대했다. 최저 금리는 13일 기준 연 3.168%로 웬만한 시중은행 고신용자 신용대출과 비슷하다. 4일에는 ‘중신용 플러스대출’도 출시했다. 최대 5,000만 원까지 최저 4.179%의 금리로 대출을 해준다. 두 상품 모두 연소득 2,000만 원 이상에 재직 기간이 1년 이상인 직장인 중 코리아크레딧뷰로(KCB) 기준 신용 점수 820점 이하인 사람이 대상이다. 카카오뱅크는 ‘중신용 비상금대출’도 내놓았다. 직장·소득과 무관하게 서류 제출 없이 최대 300만 원까지 마이너스 통장 형태로 빌려준다. 최저 금리는 4.431%다.

케이뱅크는 카카오뱅크보다 한도가 많은 것이 특징이다. 지난달 중·저신용자 대상 대출 상품 ‘신용대출 플러스’ 한도를 5,000만 원에서 1억 5,000만 원으로 올려 잡았다. 최저 금리는 4.54%로 카카오뱅크보다 높지만 자체 신용 심사 기준을 통과하면 급여소득자가 아니더라도 대출이 가능하다. 이달 초에는 정책금융 상품인 ‘사잇돌 대출’도 출시했다. 서류 제출 없이 100% 비대면으로 신청할 수 있고 직장인뿐만 아니라 자영업자(개인 사업자)도 대출을 받을 수 있다. 한도는 2,000만 원이며 최저 금리는 4.67%다.

관련기사

다음 달에 출범하는 토스뱅크도 파격적인 조건의 중금리 대출을 예고하고 있다. 출범 원년인 올해 중·저신용자 대상 신용대출 비중을 34.9%까지 끌어올리고 내년 말 42%, 오는 2023년 말 44%까지 올리는 목표를 세웠다. 이를 위해 중·저신용자 특화 금융 상품의 고객 정보를 반영한 신용평가모형(CSS)를 구축했다. 이 외에 카카오뱅크도 지난해 말 10.2%였던 중·저신용자 대상 신용대출 비중을 2023년 말까지 30%, 케이뱅크는 21.4%에서 32%로 올릴 계획이어서 앞으로도 좋은 조건의 중금리 대출 상품을 출시할 것으로 예상된다.

◇당국 압박에다 “해볼 만하다” 인식도 퍼져=인터넷은행이 앞다퉈 중금리 대출 상품을 내놓는 것은 금융 당국의 압박이 가장 직접적인 원인이다. 당국은 우리나라에 빈약한 중금리 대출 시장을 키우기 위해 인터넷은행 출범을 승인해주며 이들이 중신용자에 집중할 것을 주문했다. 하지만 2017년 출범한 카카오뱅크의 경우 출범 초기 대출자들의 신용 정보 축적이 안 돼 안정적인 고신용자 대출에 집중했고, 이에 당국은 중금리 대출 확대를 재차 주문했다.

인터넷은행 입장에서도 이제는 중금리 대출 시장에 도전해볼 만하다는 인식이 생겼다. 중금리 대출 시장은 관심을 가지는 금융사가 많지 않아 무주공산이었지만 그만큼 손실 위험도 높아 ‘비어 있지만 위험한 운동장’이었다. 과거 GE캐피탈이 상륙해 도전장을 내밀었지만 정교한 신용평가 기반이 없어 손실을 입고 물러났다. 그러나 최근에는 높아진 빅데이터 활용 역량과 금융 정보 외에 휴대폰 요금 납부 이력 등 비금융 정보까지 아우를 수 있는 기반이 마련되며 관련 상품을 출시하고 있다.

◇‘수익 텃밭 잃을라’ 저축은행도 맞불=이에 수익 텃밭을 잃을 것을 우려한 저축은행 역시 행동에 나서고 있다. 특히 저축은행은 지난달 법정 최고금리 인하(24→20%)로 저신용자 대상 고금리 대출이 여의치 않아지자 최저 금리 5%대 상품을 출시했다. 가장 낮은 것은 신한저축은행의 ‘허그론’으로 신용 점수가 701~800점인 사람의 최저 금리는 5.2%다. 직장 근속 기간 3개월 이상에 연 소득 1,200만 원 이상인 급여 소득자가 대상이며 한도는 최대 5,000만 원이다.

IBK저축은행의 ‘i-패스트론’도 최저 금리가 5.73%다. 연소득이 최소 2,400만 원 이상인 근로자가 대출을 받을 수 있고 최대 한도는 1억 원이다. 이 외에 △OK저축은행의 ‘OK한도우대론’ △KB저축은행의 ‘kiwi파트너 대출’ △모아저축은행의 ‘믿을론’ △웰컴저축은행의 ‘직장인 중금리’ 등이 최저 금리가 5%대다. SBI저축은행은 자사 신용대출 이용 고객에게 낮은 금리 추가 대출도 해주고 있다. 바빌론 신용대출 이용 고객 중 우량 직장인을 대상으로 최대 1억 5,000만 원까지, 최저 금리 6.4%로 돈을 빌려주고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com