벤처캐피탈(VC) KTB네트워크의 기업공개(IPO) 투심 공략 카드는 ‘펀드 대형화’였다. 당장 내년부터 5,000억 원 이상 규모의 조합을 설립한다는 계획이다. 이를 위해 공모자금은 100% 투자 조합에 출자한다. VC로는 가장 최근 증시에 오른 아주IB투자(027360), 미래에셋벤처투자(100790), 컴퍼니케이(307930) 등이 공모자금의 10~30%를 운용자금으로 사용한 것과 비교된다.

공모가 기준 상장 몸 값으로는 최대 7,200억 원을 제시했다. VC은 통상 성과보수와 지분법이익의 변동성이 높다는 점이 투자 리스크로 꼽히는데, KTB네트워크가 펀드 대형화 전략 등을 통해 이를 넘어설 수 있을지 관심이 쏠린다.

5,000억 대형 펀드 승부수…공모자금은 100% 펀드에만

KTB네트워크는 1981년 정부가 설립한 한국기술개발(KTB)이 전신인 국내 1세대 VC다. 민영화와 종합증권업 본인가 등의 과정을 겪으며 KTB투자증권(030210)으로 사명을 변경했고 2008년 6월 창업 투자 부문만 물적 분할해 현재의 KTB네트워크가 탄생했다. 배달의민족과 토스 투자로도 유명세를 탔다. 올 3월 보유 중이던 배달의민족 지분을 팔아 625억 원을 회수했는데 이는 투자 원금 23억 원의 26배 수준이다. 데카콘을 눈앞에 둔 토스 지분도 보유하고 있다.

분할 13년만에 기업공개에 나서는 KTB네트워크. 다음 성장 전략 카드는 5,000억 원 규모의 대형 펀드 출시다. VC업계에서 5,000억 원대 펀드는 지난해 말 에이티넘인베스트(021080)먼트가 처음으로 조성했을 정도로 드물다. KTB네트워크는 2022년부터 5,000억 수준의 펀드를 만드는데 이중 20% 가량인 1,000억 원을 KTB네트워크가 출자한다는 점도 투자자들에게는 매력적이다. 펀드규모가 클 수록 관리보수 규모도 커지고, 출자 금액이 많을 수록 투자 성과 배분 몫이 많아지기 때문이다.

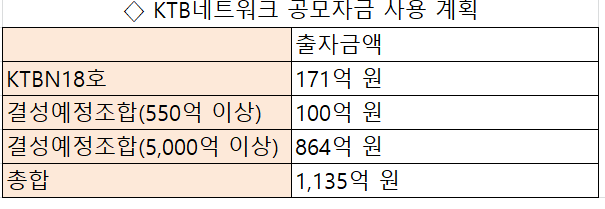

대형 펀드를 만들다보니 IPO 조달 자금도 100% 펀드 출자에만 투입한다. 수수료 등을 제외하고 회사에 실제 유입되는 공모자금은 약 1,135억 원(공모가 하단 기준). 이중 864억 원은 5,000억 대형 펀드에 출자하고, KTBN 18호 벤처투자조합에 171억 원, 올해 11월 550억 원 이상으로 결성하는 조합에 100억 원을 넣는다.

지난 2018~2019년 상장한 아주IB투자, 미래에셋벤처투자, 컴퍼니케이 등이 공모자금의 10~30%를 인건비·해외사무소 개설 등 운용자금으로 사용한 것과 비교된다.

시총 7,200억…모회사 KTB투자증권 몸 값 넘어서

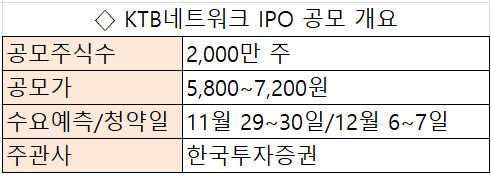

KTB네트워크의 공모가는 5,800~7,200원으로 2,000만 주를 시장에서 공모한다. 다음 달 29~30일 수요예측을 통해 공모가를 확정한 뒤 6~7일 일반 청약에 나서는 일정이다.

KTB네트워크의 공모자금의 펀드 출자 카드가 투자자들에 성공적으로 먹힌다면 KTB네트워크의 상장 몸 값은 7,200억 원(공모가 7,200원 기준)이 될 전망이다. 지분율 52%로 최대주주인 KTB투자증권의 시가총액(약 4,000억 원)을 훌쩍 뛰어넘는 점도 투자자들 사이에서 화제거리다.

구체적인 몸 값 산정 기준은 무엇일까. KTB네트워크는 지난해 4분기부터 올해 3분기까지의 당기순이익 889억 원을 기준으로 11.19배의 주가수익비율(PER)을 적용해 몸 값을 정했다. 이후 27.6~41.68%를 할인하면서 공모가 상단을 7,200원으로 확정했다.

11.19배의 PER는 아주IB투자·우리기술투자(041190)·미래에셋벤처투자·에이티넘인베스트먼트·DSC인베스트먼트(241520)·컴퍼니케이파트너스·큐캐피탈(016600)파트너스·나우아이비캐피탈·TS인베스트먼트(246690)·린드먼아시아(277070)인베스트먼트 등의 평균 PER를 반영, 적용된 수치다.

투자위험요소는 없을까?

그렇다면 KTB네트워크가 넘어야 할 산은 무엇일까. 회사 측이 기관 투자가 등에 가장 먼저 고백하는 투자 위험 요소는 매출 변동성인 것으로 전해졌다. VC은 펀드를 운용하기만 하면 받는 관리보수와 투자 결과에 따라 지급받는 성과보수와 지분법이익 등을 주요 수익원으로 인식하고 있다.

관리보수는 안정적인 수익원으로 평가되지만, 투자 결과에 따라 달라지는 성과보수와 지분법 이익은 다소 변동성이 큰 것으로 평가된다. KTB네트워크는 “관리보수를 안정적인 수익원으로 확보하고 있으나, 투자조합의 청산 시점 및 기간 별 운용실적에 따라 변동성이 큰 영업수익 구조”라며 “향후 증시 변동 및 투자자산 운용 역량에 따라 영업수익 구조는 크게 변동될 수 있으며, 운용실적이 저조할 경우 당사의 관리보수에 대한 의존도는 높아질 수 있다”고 설명했다.

한편 KTB네트워크의 상장 직후 유통 비율은 약 20%로 낮은편이다. 최대주주인 KTB네트워크와 기관투자가 등 기존주주들은 상장 후 6개월 간 지분을 팔지 않겠다고 약속했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >