키움증권이 신세계(004170)에 대해 “방역 체계 전환으로 패션과 면세점 매출이 회복되며 향후 실적 모멘텀이 점증될 것”이라고 평가했다. 목표 주가는 44만 원, 투자 의견은 ‘매수’다.

10일 업계에 따르면 3분기 신세계의 매출(연결기준)은 1조 6,671억 원, 영업이익 1,024억 원을 기록했다. 전년 동기 대비 매출은 37.3% 늘었고 영업이익은 307.1% 급등해 3분기 최초로 1,000억 원을 넘어섰다. 매출과 영업이익 모두 3분기 기준 역대 최대 실적이다. 3분기 누적 영업이익은 3,222억 원으로 누적 기준 최고다. 이에 따라 2019년 기록한 연간 최대 영업이익(4,678 억원) 경신도 기대된다.

매출 성장은 백화점 명품 부문이 일등공신이었다. 백화점 3분기 매출은 5,096억 원으로 전년 동기 대비 15.0% 성장했다. 영업이익은 727억 원으로 전년에 비해 81.1% 늘어났다. 상반기부터 이어진 해외패션(29.7%)과 명품(32.7%) 부문의 초강세가 백화점의 성장을 이끌었으며 일상회복 기대감에 여성(15.7%)및 남성패션(19.8%) 등도 선전했다.

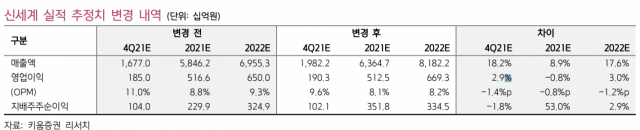

키움증권은 신세계의 실적을 상향 조정하면서 4분기에도 역대 최대 실적을 세울 것이라고 낙관했다. 이날 키움증권은 4분기 신세계의 매출액을 이전 1조 6,770억 원에서 1조 9,822억 원, 영업이익을 1,850억 원에서 1,903억 원으로 올렸다. 기존 추정치 대비 각각 18.2%, 2.9% 상향한 것이다.

박상준 키움증권 연구원은 “10월 백화점 관리기준 기존점 매출이 전년 대비 16~17% 뛴 것으로 추정되고, 특히 명품과 의류 매출이 견조한 성장세를 보이고 있다"며 “이달 위드 코로나 국면 진입과 함께 매출과 수익성이 크게 개선될 것”이라고 분석했다. 이어 “면세점은 3분기와 유사한 이익을 달성할 테지만 해외 여행 재개로 매출 회복에 점차 탄력이 붙을 것”이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com