글로벌 금융시장에 큰 변화를 일으킨 코로나19는 국내 퇴직연금 시장에도 지각변동을 가져왔다. 노후를 대비하기 위한 안전자산인 퇴직연금이 예·적금이나 채권 투자에 머무르지 않고 실적 배당형 자산으로 대거 이동하도록 채찍질했다. 시장에서는 ‘머니무브’라고 부른다. 원금 보장 위주인 은행과 보험사의 연금 자산이 수익성이 좀 더 높은 증권사로 옮겨가는 가운데 국회의 사전지정운용제도(디폴트옵션) 도입 합의로 이 같은 현상은 더욱 빨라질 것으로 전망된다.

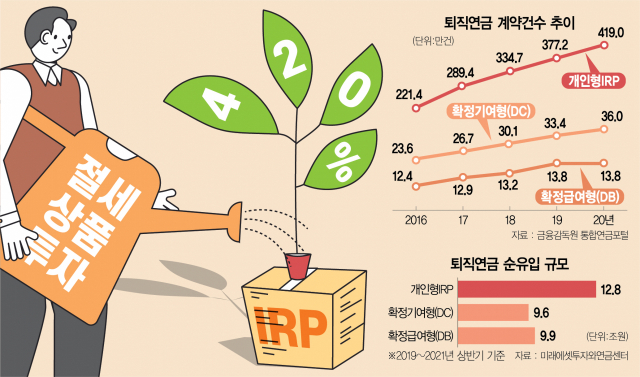

◇퇴직연금 개설 계좌 89%가 ‘개인형 IRP’=3일 금융감독원 통합연금포털에 따르면 전체 퇴직연금 시장에서 개인형 IRP 상품으로 개설한 계좌는 지난해 말 기준 419만 건에 달한다. 전체 퇴직연금 시장에서 개설된 계좌의 88.7%에 달한다. 뒤이어 확정기여(DC)형 퇴직연금이 36만 건으로 7.6%, 확정급여(DB)형 퇴직연금이 13만 8,000건으로 2.9%, 기업형 IRP가 3만 9,000건으로 0.8% 순이다. 기업형 IRP를 포함하면 IRP가 89.5%로 절대적 우위를 차지한다. 그만큼 IRP 상품은 퇴직연금 시장에서 흐름을 주도하고 있다고 해석할 수 있다. 시장에서는 이 같은 분위기에 ‘IRP 시대’가 도래했다는 얘기가 나온다. IRP 적립 금액 역시 올해 50조 원에 도달하면 지난 2016년 12조 원 규모에서 5년여 만에 420%가량 성장하게 된다.

개인투자자들이 금융 투자를 위해 연금 자산을 공격적으로 운용하고자 한다는 해석이 나오는 이유다. 절세가 아닌 투자 수단으로 IRP를 인식하기 시작한 셈이다. 즉 고수익을 좇는 투자자들이 상품의 폭을 넓혀 높은 수익률을 보장해주는 증권사 IRP에 연금 자산을 맡기기로 한 것이다.

심수연 자본시장연구원 선임연구원은 “은행과 보험·증권사의 퇴직연금 가운데 같은 IRP라도 증권사의 경우 상장지수펀드(ETF)나 리츠 등 투자 대상 선택의 폭이 상대적으로 넓다”며 “이 같은 고객 니즈를 맞춘 전략은 은행 및 보험회사와 비교했을 때 증권사의 상품이 원리금 비보장형에 대한 투자라도 고수익을 보장하기 때문”이라고 말했다.

◇증권사 등 실적 배당 상품 비중 높아=코로나 시대에 세계 각국은 양적 완화로 풍부해진 유동성을 바탕으로 주가가 급등했다. 덕분에 주식과 채권 등 실적 배당형 상품을 담은 DC형 퇴직연금과 개인형 IRP의 운용 수익률이 크게 올랐다. 반면에 은행과 보험사의 퇴직연금은 상대적으로 저조한 수익률을 기록했다. 금융감독원에 따르면 최근 1년간 평균 수익률을 보면 DC형과 IRP는 5%대이고 DB형은 2%를 밑돌았다. 업권별로도 수익률 차이가 뚜렷했다. 지난해 증권사가 퇴직연금에서 9.7%의 수익률을 기록하는 동안 은행·보험의 퇴직연금은 가까스로 3%를 찍었다. 이 같은 수익률 차이가 머니무브를 부추긴 것이다. 시장 환경에 맞게 공격적 운용을 했던 증권사의 선택이 맞아떨어진 셈이다. 증시가 달아오르면서 실적 배당형 비중을 높인 데 따른 것이다.

증권사의 IRP와 DC형 퇴직연금을 살펴보면 주식과 채권·ELB 등 실적 배당 상품을 편입한 비중이 2019년 44~48%, 2020년 45~49%에 달한다. 2021년 6월 말 기준으로는 52~55%로 크게 증가했다. 물론 은행이나 보험사에서 운용하는 IRP도 투자 상품의 비중이 커졌지만 2019년 27%, 2020년 13%에 불과해 증권사와는 차이를 보였다. 최종진 미래에셋증권 연금본부장은 “지난해부터 연금에 대한 개미들의 관심이 높아지면서 스스로 연금을 관리하는 비대면 고객이 크게 느는 추세이며, 코로나19 여파로 비대면 연금 시장에서 수익률이 높은 증권사 IRP를 선택하는 것 같다”고 말했다.

◇연금, 저축에서 투자로 빠르게 이동 중=IRP 시장으로의 ‘머니무브’를 독려하는 배경으로 연금 사각지대에 놓인 금융 취약 계층이 노후 안전망으로 IRP를 선택하기 시작한 점을 꼽을 수 있다. 일부 투자자의 경우 노후에 연금을 기반으로 중산층마저 넘어서는 ‘미국판 연금 백만장자’처럼 일어서겠다는 의지도 크게 반영한 것이다. 연금이 단순 저축이 아닌 투자 개념으로 바뀌면서 자금 이동에 불이 붙기 시작했다는 얘기다. IRP 적립금 규모는 2020년의 경우 전년 대비 36% 성장했다. 올해 50조 원(추정)을 돌파하면 47%에 달한다. 연금 시장을 놓고 경쟁하는 DC형 퇴직연금의 성장률이 지난해 16%, 올해 9% 내외(추정)에 그치는 것을 감안하면 개인형 IRP가 퇴직연금을 끌고 나갈 선봉에 섰다고 해도 과언이 아니다.

박종원 서울시립대 경영학부 교수는 “퇴직연금 중 규모가 큰 DB형은 사실상 역성장하고 있어 개인형 IRP가 주도하는 상황”이라며 “디폴트옵션 도입으로 향후 개인의 직접 운용이 가능한 DC형과 IRP 가운데 IRP로 자금이 몰린다는 것은 연금 자산이 저축에서 투자 중심으로 발 빠르게 이동한 흐름으로 이해하면 된다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hhlee@sedaily.com

hhlee@sedaily.com