![한 시중은행 영업점 전경. 기사 내용과 관계 없음./ [연합뉴스 자료사진]](https://newsimg.sedaily.com/2021/12/16/22VBDOW1DR_2.jpg)

“은행 입장에서는 지식재산(IP) 담보대출이 우수 IP를 보유한 유망 고객을 확보할 수 있는 기회지만 건당 수백만 원에 달하는 담보물 평가 비용은 부담일 수밖에 없습니다.”

한 대형 시중은행 부행장의 하소연이다. 부동산 등 전통적인 담보는 부족하지만 우수 기술을 보유한 혁신 기업에 내주는 IP 담보대출이 ‘고액 담보물 평가 수수료’ 때문에 활성화되지 못하고 있다는 것이다. 정부가 4차 산업혁명 시대와 맞물려 IP 금융 활성화를 수년째 강조하고 있지만 만만찮은 수수료에 발목 잡혀 IP 담보대출을 적극 취급할 수 없다는 은행권의 볼멘소리가 나온다.

16일 은행권에 따르면 현재 시중은행에서 IP 담보대출 평가 시 담보물 한 건당 들어가는 평가비용은 500만 원이다. 담보대출을 하는 시중은행(250만 원, 세금25만 원 별도)과 특허청(250만 원)이 각각 50%씩 비용을 부담하는 방식이다. 한 시중은행 부행장은 “정부가 동산금융 활성화를 강조하면서 IP 금융 평가 수수료도 손질하겠다고 했지만 비용 부담이 크고 담보물 평가 인력도 필요하다 보니 한계가 있는 게 사실”이라고 분위기를 전했다. 또 다른 대형 은행 관계자도 “부동산이 아닌 동산 담보이다 보니 담보물 관리도 까다로운데 평가 비용마저 높다”고 말했다.

최근 금융 당국의 가계대출 규제나 빅테크 공세에 맞서 은행들은 다른 사업 진출로 성장 활로를 모색하고 있다. 이런 가운데 IP 담보대출은 은행권이 향후 유망 기업 고객을 선점할 수 있는 기회이다. 기업 입장에서도 당장 설비나 부동산 등 전통적인 담보가 부족해도 우수 IP로 대출을 일으켜 향후 경쟁력 있는 기업으로 거듭날 수 있다.

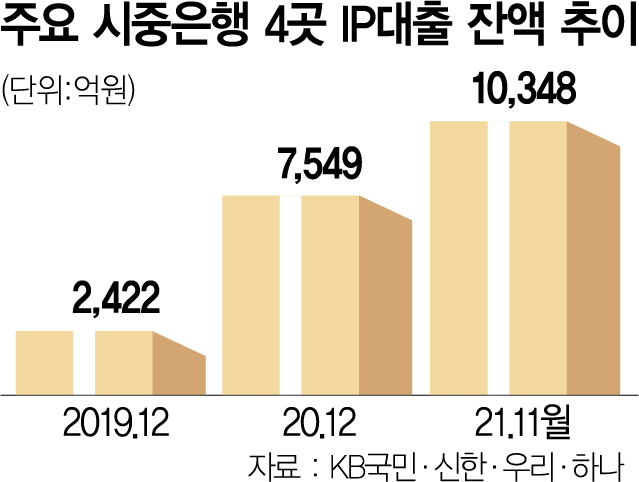

한 대형 은행 관계자는 “해당 기업이 수익을 낸 후에는 기존 대출 외에 자산 관리 등 다양한 방향으로 은행과 거래를 확대할 수 있다”고 설명했다. 이 때문에 국책은행 위주로만 취급되던 IP 담보대출은 주요 시중은행에서도 늘고 있다. 지난달 말 기준 KB국민·신한·하나·우리 등 시중은행 4곳의 IP 담보대출 잔액은 1조 348억 원이다. 2019년 말 잔액인 2,421억여 원, 2020년 말 7,549억 원과 비교하면 꾸준한 증가세를 보이고 있다.

이처럼 기업과 은행이 윈윈할 수 있지만 IP 담보대출 평가에 대한 낮은 정부 지원 비율이 IP 금융 확산의 걸림돌이라는 지적이 꾸준히 제기돼왔다. 이에 정부는 총 평가비용을 500만 원에서 300만 원(시중은행 150만 원, 특허청 150만 원)으로 낮추는 방향을 추진 중이다. 현재는 총 평가비용이 100만 원 이하인 ‘약식형 평가 모델’을 검토 중인 것으로 알려졌지만 아직 시중은행에는 도입되지 않고 있다. 한 시중은행 관계자는 “총 평가비용이 100만 원 이하로 낮아지면 시장 확대에 긍정적으로 작용할 것”이라고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com