전통적인 회계업계의 빅4로 불리는 삼일·삼정·한영·안진에 이어 5위 업체로 급성장한 삼덕회계법인이 최근 1년 동안 부실 감사 논란에 잇따라 휘말리며 위기를 맞고 있다. 기업의 외부 감사인인 회계법인의 역할을 강화한 정부 정책의 수혜를 입었지만 내부 통제가 부실했다는 비판과 지적이 곳곳에서 제기되고 있다.

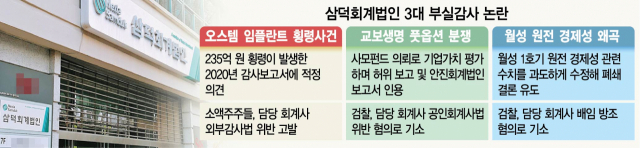

6일 재계와 회계업계에 따르면, 삼덕회계법인은 교보생명 풋옵션(주식을 일정한 가격에 되팔 권리) 논쟁과 월성 원전 1호기 조기 폐쇄 논란에 이어 오스템임플란트(048260)의 대규모 횡령 사태에도 연관돼 있다. 교보생명과 월성 원전 사건은 검찰이 이미 삼덕 측 회계사를 기소해 형사 재판이 진행 중인데 오스템임플란트도 소액주주들이 삼덕회계법인에 집단 소송을 제기해 놓고 있다.

오스템임플란트는 정부가 외부감사인 제도를 강화하면서 삼덕의 고객이 됐다. 회사가 자유롭게 선정하지 않고 증권선물위원회가 삼덕에 지난 2020년 회계감사를 맡겼다. 빅4 회계법인들이 장악했던 시장에서 지정 감사인으로 6곳을 두도록 한 덕분에 업계 5위인 삼덕이 수혜를 입은 셈이다.

오스템임플란트는 2019년 삼일회계법인이 자문해 내부회계관리제도를 구축했고 2020년에는 삼덕회계법인, 2021년에는 인덕회계법인이 각각 외부감사인으로 지정됐다. 내부 회계관리제도는 회사 내에 돈을 지출하게 한 원인이 되는 사람과 지출하는 사람을 분리하고, 자금이 빠져나갈 때 증빙하는 서류는 회사 내 제3자가 검증하도록 하는 것을 원칙으로 하고 있다.

오스템임플란트 재무 담당 직원이던 이 모 씨가 횡령을 처음 저지른 시점은 2020년 4분기로 삼덕회계법인이 감사보고서를 제출한 11월 15일 이전이다. 이 과정에서 이 씨는 재무팀 직원들을 동원해 잔액증명서를 위조한 정황이 경찰 수사 결과 밝혀졌다. 그러나 삼덕회계법인은 내부회계관리 원칙을 어겼음에도 ‘특별히 문제가 없다’는 의견을 냈다.

이 씨는 2020년 235억 원, 2021년 1980억 원의 돈을 빼돌린 것으로 드러났다. 더 많은 액수를 횡령한 2021년에 인덕의 감사 책임이 크다고 볼 수 있지만 인덕은 아직 감사보고서를 제출하기 전이이서 감사를 한 차례 마쳤던 삼덕의 책임이 크다는 지적이 나온다. 이에 대해 회계업계의 한 관계자는 “잔액증명서 등 서류를 위조한 경우 수사권이 없는 회계법인이 사실을 확인하기는 쉽지 않다”고 토로했다.

신창재 교보생명 회장과 재무적투자자 간 분쟁에서도 삼덕은 홍역을 치렀다. 삼덕은 교보생명에 투자한 어펄마캐피탈의 의뢰로 교보생명 풋옵션 가격을 정하기 위해 기업가치를 평가했다. 삼덕은 이 과정에서 또 다른 투자자인 어피니티 컨소시엄의 의뢰를 받은 안진회계법인의 보고서를 표지만 바꿔 작성한 것으로 알려졌다.

삼덕은 어펄마캐피탈에 교보생명에 대한 기초 자료를 요구했지만 어펄마캐피탈은 회사에 자료를 요청하지 않았다. 결과적으로 삼덕은 어펄마캐피탈이 준 자료를 토대로 안진 보고서와 유사한 보고서를 제출하게 됐다.

검찰은 삼덕의 담당 회계사를 공인회계사법 위반으로 기소해 법원에서 공판을 진행하고 있다. 이달 3일 진행한 5차 공판에서 삼덕 측 변호인은 교보생명 기업가치 평가는 주관이 개입되지 않은 합의된 절차에 의한 보고서이며 안진회계법인 등 다른 전문가의 업무 활용이 인정되는 업무라고 강조했다.

지난해부터 검찰 수사가 진행 중인 월성 원전 1호기 조기 폐쇄 사건은 삼덕회계법인의 경제성 평가 보고서가 조기 폐쇄의 근거가 됐다. 감사원 감사 결과 한국수력원자력의 의뢰를 받아 월성1호기 계속 가동 경제성 평가를 맡은 삼덕은 한국수력원자력의 요구대로 원전 판매 단가를 낮게 책정해 결과적으로 폐쇄보다 가동의 경제성이 낮다는 결론을 내리게 했다. 검찰은 삼덕측 담당 회계사를 배임 방조 혐의로 기소했다.

현재 국회에는 3회 이상 부실 감사 등 위법행위를 한 회계법인에 대해 등록을 취소하는 ‘삼진아웃제’ 개정안이 계류돼 있다. 매출이 2018년 918억 원에서 2020년 1418억 원으로 급성장한 삼덕회계법인이 조속히 빅4에 못지않은 내부 통제 시스템을 완비해야 한다는 지적이 나온다. 업계의 또 다른 관계자는 "회계법인은 감사를 발주한 기업에 대해 소위 ‘을’의 입장이 될 수밖에 없는 만큼 내부 통제 원칙을 명확히 세워야 기업의 부당한 요구를 방어할 수 있다”고 말했다.

한국공인회계사회의 한 고위관계자는 “오스템 횡령 사태의 경우 재무담당자의 치밀한 계획에 따라 벌어진 위법 행위로 감사인의 책임을 직접 묻는 것은 과도한 측면이 많다” 면서 “회계법인이 일부러 내부 통제를 느슨히 하거나 게을리하며 횡령을 눈감아준 상황이 아니라면 충분한 정상 참작이 필요하다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com