금리가 오르는 시기에 이자에 대한 부담을 줄이기 위해 기존 변동금리 대출을 고정금리 대출로 대환하는 구조적인 개선이 필요하다는 주장이 제기됐다. 만약 고정금리 대출로 대환할 경우 가구당 이자 부담은 연 80만원 가량 줄어들 전망이다.

15일 한국경제연구원(한경연)은 기존 변동금리 대출을 고정금리 대출로 대환하는 등 대출구조 변화를 통해 채무상환 부담을 낮출 수 있다고 밝혔다. 변동금리 대출 비중을 줄이고 고정금리 대출의 비중을 늘리면 가계의 이자상환 부담은 물론, 취약계층의 연체·부도 위험이 줄어든다고 한경연은 지적했다. 또한 거시 건전성 제고를 통한 경기변동폭 완화 효과까지 기대할 수 있다는 주장이다.

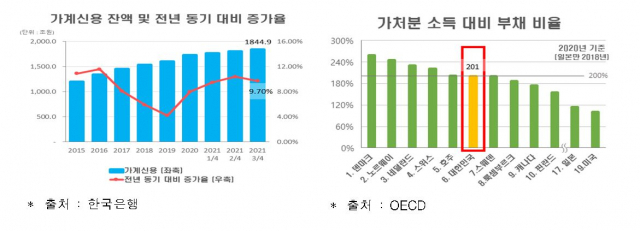

한국의 가계부채는 지난해 3분기 기준 약 1840조원으로, 국내총생산(GDP) 대비 약 96% 수준이다. 신용대출 규제로 증가세가 완만해졌지만 가계의 순가처분소득 대비 부채비율이 201%에 달하는 등 채무상환 리스크가 커지고 있다. 게다가 중소기업·소상공인을 대상으로 한 272조원 규모의 대출 만기연장·이자상환 유예조치가 올해 3월 종료를 앞두고 있어 금융안정성 악화에 대한 우려도 높아지고 있다.

한경연은 기준금리가 1%포인트 인상될 경우 가계의 연간 이자부담이 총 18조4000억원 증가하며, 가구당 연 87만6000원의 이자비용이 추가로 발생한다고 추산했다. 특히 자영업자 전체로는 연 8조9000억원, 가구당 연 160만원의 이자부담이 증가할 것이라고 봤다. 이에 대한 해결책으로 한경연은 변동금리 대출을 고정금리 대출로 대환하는 구조 변화 필요성을 언급했다. 기존 변동금리 대출을 고정금리 대출로 대환할 경우 가계의 총 이자부담은 연 15조2000억원, 가구당 이자부담은 연 80만원이 줄어들 수 있다는 분석이다.

자영업자의 경우 고정금리 대출 전환으로 총 이자부담이 연 7조3000억원 줄어들어 가구당 연 이자비용을 132만원까지 절감할 수 있는 것으로 나타났다. 이승석 한경연 부연구위원은 “정부가 가계부채 규모를 줄이는데 집중해 총부채원리금상환비율(DSR) 조기시행과 같은 획일적 총량규제를 강조하기보다는 가계의 실질적 채무부담 완화를 위한 근본적인 대책을 마련하는 것이 바람직하다”고 조언했다. 그는 “고정금리 대출 확대 시 저신용자·저소득층 등 금융 취약계층의 연체·부도율 감소, 자산가치 안정화 등을 통해 금융시장은 물론 거시경제 전반의 안정성이 개선될 것”이라고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >