현재 경제활동을 하는 2060세대가 은퇴 후 여유로운 생활을 하기 위해서는 적어도 41세부터는 은퇴 준비를 시작해야 한다고 봤다. 그러나 현실은 40대에 자녀 교육비 등 소비가 늘어나 노후 준비를 할 수 없는 것으로 나타났다.

5일 신한은행이 ‘2022년 보통사람 금융생활 보고서’를 발표했다. 신한은행은 해마다 전국 20~64세 경제활동자 1만명을 대상으로 설문조사를 해 보통사람 금융생활 보고서를 발간하고 있다.

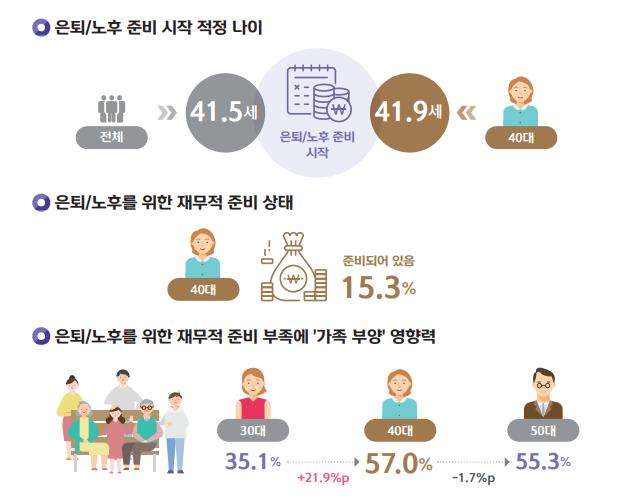

이 보고서에 따르면 20~64세 경제활동자는 은퇴 후 여유로운 생활을 위해선 41.5세부터는 은퇴 및 노후 준비를 시작해야 한다고 답했다. 40대 역시 스스로 은퇴 준비를 시작해야 할 나이로 인식하고 있었으나, 실제로 노후를 위한 재무적 준비가 돼 있는 40대는 15.3%에 불과했다. 이렇게 노후 준비에 대한 필요성을 인식하고 있으면서도 하지 못하는 이유는 성장기 자녀 양육과 동시에 부모님의 노후를 책임져야 하기 때문으로 풀이된다. 실제로 가족을 위한 경제적 지원에 대한 응답 결과를 살펴보면 30대는 35.1%였으나 40대에 들어서며 57%로 큰 폭의 증가세를 보였다.

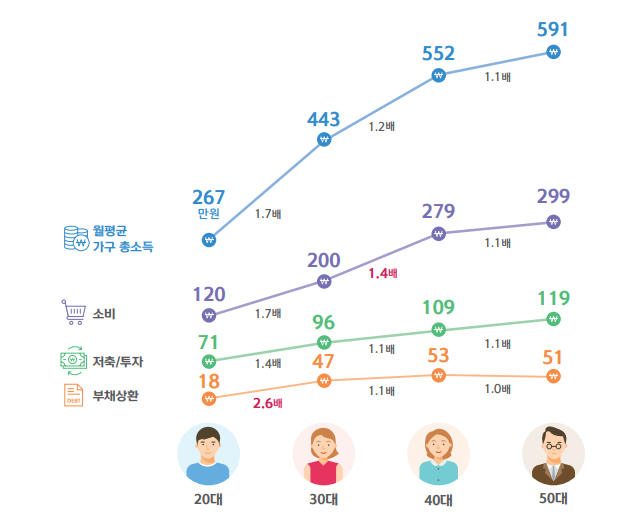

40대가 노후 준비를 할 재무적 여력이 없다는 것은 총소득과 소비액 변화를 통해서도 알 수 있다. 연령별로 월평균 가구 총소득과 소비액 변화를 살펴보면, 20대는 혼자 벌고 쓰는 미혼가구가 많아 다른 연령보다 총소득 및 소비액 규모가 낮았다. 반면 30대부터는 기혼가구가 많아지고 가구구성원이 늘어나면서 가구 총소득과 지출이 큰 폭으로 증가했는데, 특히 40대에서 그 증가세가 두드러졌다.

30대의 가구 총소득은 20대보다 1.7배 늘어났고, 월 고정 소비액도 같은 수준으로 늘어났으나 부채상환액이 2.6배로 크게 증가하면서 저축 및 투자액은 소득 증가폭보다는 낮은 1.4배에 머물렀다.

반면 40대는 30대보다 가구 총소득은 1.2배 증가했으나, 월 고정 소비액이 이보다 더 많은 1.4배 증가하면서 부채와 저축 및 투자액은 소득 증가폭을 따라가지 못했다. 그러다 50대가 돼서야 소득 증가폭인 1.1배만큼 저축과 투자액 등이 늘어나며 전반적인 가계경제가 안정화되는 것으로 나타났다. 40대는 현재 부담하는 지출이 많음에도 45.7%가 내년 소비 지출이 더욱 늘어날 것으로 예상해 앞으로도 노후를 위한 자금 준비가 쉽지 않을 것으로 파악된다.

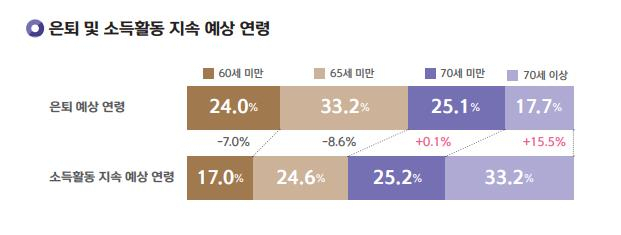

이렇게 현실적으로 노후 준비가 어렵다 보니 40대의 절반 이상은 은퇴 후에도 소득활동을 계속해야 할 것으로 예상했다. 40대의 57.2%가 정년인 65세 이전에 은퇴를 예상했으며, 58.4%는 정년을 넘긴 65세 이후에도 소득활동을 계속해야 할 것으로 내다봤다. 70세가 넘어서도 일을 할 거란 응답도 33.2%였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >