30대 직장인 김 모 씨는 8월 말 A 저축은행에서 일 년 만기 정기예금에 가입했다. 당시 금리는 연 3.4%. 김 씨는 1000만 원을 넣어두고 일 년 뒤 세후 28만 원가량을 받을 것으로 예상했다. 그러나 한 달 만에 정기예금 금리가 5%대로 올랐다는 소식에 고민에 빠졌다. 해지하고 연 5.0%의 상품으로 재가입할 경우 일 년 뒤 세후 이자로 기존보다 약 13만 원을 더 받을 수 있기 때문이다. 김 씨는 “주식 투자로도 그 정도 수익을 보기 어려운데 귀찮더라도 해지하고 5%대 예금 상품으로 갈아타야 할 것 같다”고 말했다.

한국은행의 빅스텝(0.5%포인트 금리 인상)이 다음 달까지 이어질 것으로 전망되면서 예적금 금리가 천정부지로 오르고 있다. 은행들이 4% 후반대 금리로 치고 나가더니 저축은행·신협·새마을금고 등에서 5% 예금에 이어 이제는 11% 적금까지 나오는 모양새다. 연말까지 금리가 계속 오를 것으로 예상되면서 금리가 인상할 때마다 상품을 갈아타기보다는 대출과 마찬가지로 예적금도 중도해지에 따른 유불리를 따져보고 파킹통장을 활용하는 등 전략적인 접근이 필요하다는 지적이 나온다.

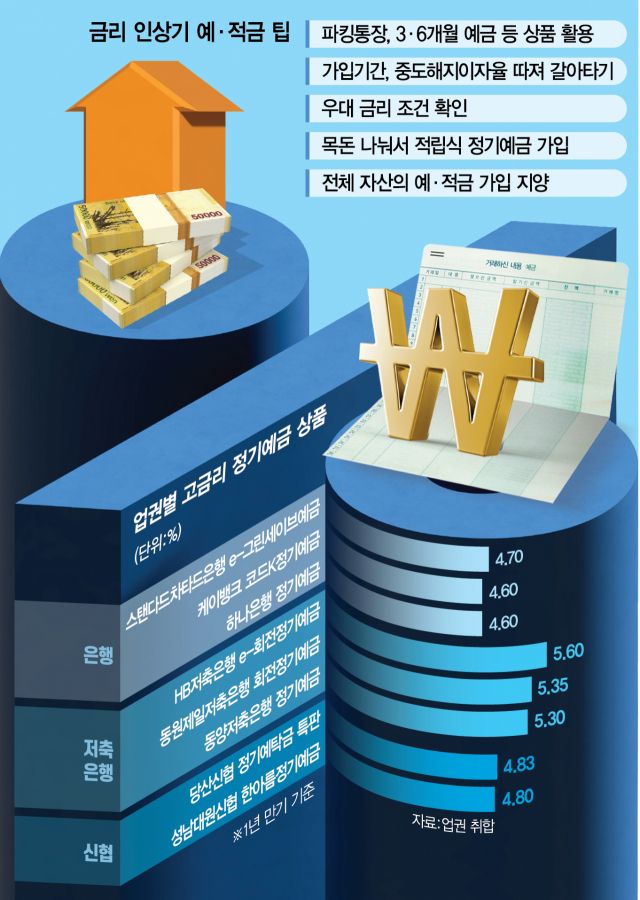

14일 금융권에 따르면 한은이 12일 기준금리를 3.0%로 올린 후 은행·저축은행들이 예금금리를 올리고 나섰다. 하나은행은 대표 정기예금 상품인 ‘하나의 정기예금’의 금리를 이날부터 최대 0.65%포인트 인상했다. 이에 따라 1개월 이상은 3.00%, 3개월 이상은 3.80%, 6개월 이상은 4.10%, 12개월 이상은 4.60%로 변경됐다. 이 상품 외에 다른 예적금 상품의 금리는 20일부터 최대 0.95%포인트 올린다.

BNK부산은행은 17일부터 적금 상품에 최대 0.7%포인트, 예금 상품에 최대 0.5%포인트 인상된 금리를 적용한다. 시니어 전용 상품인 ‘백세청춘 실버적금’ 금리는 연 4.05%, ‘저탄소 실천 예금’ 금리는 연 3.95%가 된다. 저축은행 중에서는 다올저축은행이 이날 정기예금 금리를 최대 연 5.2%로 인상했다. 대상은 거치식 정기예금 상품인 ‘Fi 리볼빙 정기예금’과 ‘Fi 정기예금’, 자유입출금이 가능한 ‘Fi 저축예금’ 등이다.

업계에서는 은행·저축은행·신협·새마을금고 간 금리 경쟁이 한층 치열해질 것으로 입을 모았다. 통상적으로 은행보다 저축은행·신협·새마을금고 등에서 금리를 높게 쳐줬다. 그러나 최근 은행들이 예대금리차를 줄이기 위해 기준금리가 오를 때마다 예금금리를 빠르게 올려 시중의 자금을 빨아들이고 있다. 저축은행·신협·새마을금고 등과 금리 차는 줄어들 수밖에 없다. 현재 은행권에서 가장 금리가 높은 곳은 스탠다드차타드은행의 ‘e-그린세이브예금’으로 4.7%다. 당산신협이 이날 오후 6시부터 연 금리 4.83%의 정기예탁금 특판을 판매하는 등 은행권과 금리 차이가 크지 않다. 이로 인해 은행·저축은행·신협·새마을금고에서 금리를 ‘깜짝’ 인상하거나 특판을 판매하는 움직임이 속출하고 있다. 새마을금고의 경우 일 년 만기에 연 11%를 제공하는 적금 특판까지 나왔다. 물론 성수새마을금고의 경우 저축보험을 20만 원 가입하면 11% 적금 20만 원의 가입 조건이 뒤따른다. 특판 상품에 대해서는 조건을 꼼꼼히 따져봐야 한다.

금융권에서는 연말에도 금융사의 금리 인상이 계속될 만큼 만기를 길게 하기보다 3~6개월가량 짧은 상품에 가입하는 전략을 권한다. 당장 11월 한국은행 금융통화위원회에서 기준금리 인상이 한 번 더 논의되는 만큼 현 금리 수준에 목돈을 다 넣어둘 필요가 없다. 정기예금보다 금리는 낮으나 일반 통장에 비해 금리가 높은 ‘파킹통장’ 상품에 목돈을 넣어두는 것도 방법이다. 저축은행 업권의 한 관계자는 “저축은행의 6개월 만기 예금 금리가 연 4.0% 후반대로 높은 편”이라며 “3%대의 파킹통장이나 6개월 만기 예금에 돈을 넣어두고 금리 인상 추이를 지켜보는 것도 전략”이라고 말했다. 박승안 우리은행 TCE강남센터장도 “금리가 한동안 계속 오를 것으로 전망되니 펀드처럼 예금도 자금을 나눠 적립식으로 가입해야 한다”며 “주식시장 하락으로 투자할 기회가 올 수도 있기 때문에 여유 자금의 100%를 예적금에 넣는 것은 추천하지 않는다”고 설명했다.

금리가 높다고 기존 상품을 무조건 해지하고 갈아타는 것도 능사는 아니다. 정성진 KB국민은행 강남스타PB 부센터장은 “가입 기간에 따라 해지하고 갈아타는 게 오히려 받을 수 있는 금리 수준이 줄어 손해를 볼 수 있다”며 “잘 따져보고 가입해야 한다”고 언급했다. 상품마다 다르나 대체로 은행권 예금 상품의 중도해지 이율은 6개월 이상 10개월 미만인 경우 기본 이율의 50%에 불과하다. 높은 이자를 바라보고 해지했다가 기존 상품으로부터 이자를 거의 못 받을 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com