본격적인 3분기 실적시즌을 앞두고 바이오주의 향방이 엇갈리고 있다. 엔데믹 이후 상승동력을 잃은 SK바이오사이언스(302440)의 주가가 연초 대비 68% 급감한 가운데 이번 분기에도 컨센서스를 훌쩍 밑돌 것으로 보이며 목표주가 줄하향이 이어지고 있다.

16일 한국거래소에 따르면 SK바이오사이언스는 14일 전거래일 대비 1.25% 내린 7만 1300원에 거래를 마쳤다. SK바이오사이언스는 코로나19 확산 수혜 이후 상승 동력을 잃고 연초 대비 68% 급락했다. 공모가(6만 5000원) 근접도 머지 않았다.

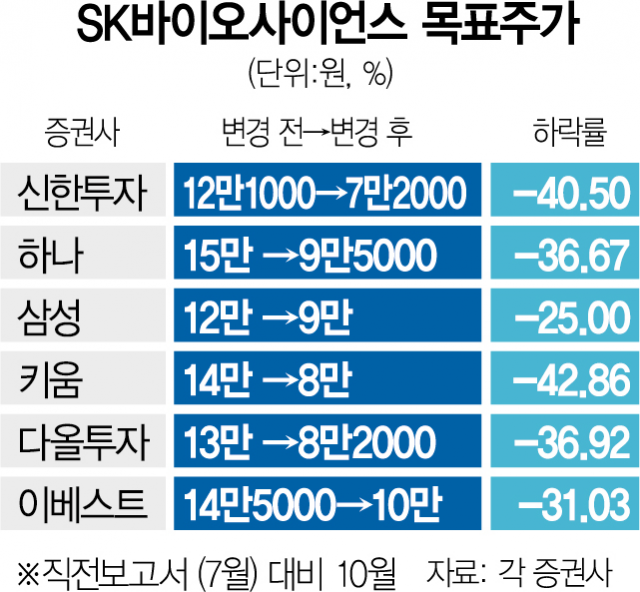

문제는 올해 3분기 SK바이오사이언스가 부진한 실적을 기록할 것으로 전망되며 증권가에서 목표주가를 줄줄이 내려잡고 있다는 점이다. 신한투자증권은 3분기 SK바이오사이언스가 매출 708억 원, 영업이익 137억 원을 기록하며 전년 대비 각각 67.9%, 86.3% 감소할 것으로 관측했다. 이동건 신한투자증권 수석연구위원은 “자체 개발 코로나19 백신인 ‘스카이코비원’ 매출액이 기존 예상치를 밑돌 것으로 예상되는 가운데 위탁생산 중인 노바백스 코로나19 백신 또한 일시적으로 생산 규모가 감소했다”며 목표주가를 기존 12만 1000원에서 7만 2000원으로 낮췄다.

SK바이오사이언스의 올해 추정 실적 또한 급감 중이다. 올해 SK바이오사이언스는 매출 6240억 원, 영업이익 2691억 원을 기록할 것으로 예측되는데 이는 1개월 전 추정치 대비 각각 21%, 27%가량 줄어든 수치다. 이에 다른 증권사들도 SK바이오사이언스의 목표주가를 연이어 하향조정하고 있다. 한국투자증권은 투자의견을 기존 ‘매수’에서 ‘중립’으로 낮췄으며 하나증권(15만 원→9만 5000원), 삼성증권(12만 원→9만 원), 키움증권(14만 원→8만 원), 다올투자증권(13만 원→8만 2000원), 이베스트투자증권(14만 5000원→10만 원) 등에서도 조정이 이어졌다.

반면 SK바이오사이언스와 함께 국내 3대 바이오주로 꼽히는 삼성바이오로직스(207940)와 셀트리온(068270)은 상승세를 이어갈 것으로 전망된다. 올해 3분기 삼성바이오로직스는 매출과 영업이익 각각 8072억 원, 2381억 원을 기록하며 컨센서스를 웃돌 것으로 관측된다. 전년 대비로는 각각 34%, 46.4% 늘어난 수치다. 위해주 한국투자증권 연구원은 “(삼성바이오로직스는) 100%에 달하는 공장 가동률과 우호적인 원달러 환율, 그리고 수익성 높은 제품의 매출 비중 증가까지 삼박자가 갖춰지며 올 3분기 호실적을 기록할 것”이라고 했다.

셀트리온 역시 이번 분기 매출과 영업이익 각각 5990억 원, 2077억 원을 기록하며 2분기에 이은 실적 성장세를 보여줄 예정이다. 이 수석연구위원은 “하반기에도 본업인 바이오시밀러 매출 성장을 바탕으로 실적 호조를 이어갈 것”이라며 “내년에도 신제품 출시가 이어질 것으로 분석돼 밸류에이션 매력도 충분하다”고 설명했다. 이에 한국투자증권은 삼성바이오로직스를, 신한투자증권은 셀트리온을 각각 최선호주로 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com