![일론 머스크 테슬라 CEO [AFP 연합뉴스 자료사진. 재판매 및 DB 금지]](https://newsimg.sedaily.com/2022/10/20/26CFAGIA5B_1.jpg)

테슬라의 3분기 매출액과 영업이익이 시장 예상치를 밑돌며 장 마감 후 거래에서 6.28% 급락했다. 테슬라는 차량 인도 지연과 달러 강세 등 일시적 영향으로 수익성이 잠시 주춤했다는 입장이지만 경기 침체 불안에 시달리는 시장은 매출 하락에 예민하게 반응했다.

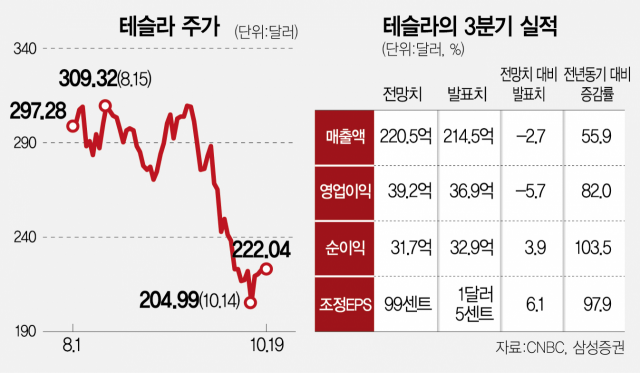

19일(현지 시간) 테슬라는 3분기 실적 발표를 통해 214억 5000만 달러의 매출과 33억 달러의 순이익을 올렸다고 밝혔다. 지난해 3분기 매출액이 138억 달러, 순이익이 16억 달러였던 점을 고려하면 큰 폭의 성장을 이룬 셈이다. 다만 월가의 매출액 전망치인 219억 6000만 달러에는 미치지 못했다. 영업이익도 36억 8800만 달러를 기록하며 시장 컨센서스인 39억 1000만 달러를 5.7%나 밑돌았다.

물류난 등이 해소되지 않고 있는 것이 영향을 미쳤다. 로이터는 “물류 문제로 인해 테슬라의 3분기 차량 인도 대수가 기대보다 적으며 매출에 영향을 미쳤다”고 보도했다. 실제 테슬라는 올 3분기 36만 5923대의 차량을 생산했지만 차량 인도는 34만 3830대만 이뤄졌다. 이는 시장 예상치인 35만 8000~37만 1000대보다 낮은 수준이다. 달러 강세가 이어지며 2억 5000만 달러가량의 손실이 있었고 신공장 가동률 향상이 지연되며 고정비가 늘어난 영향도 있었다. 테슬라는 주주서한을 통해 “원자재 가격 상승으로 영향을 받았고 물류와 공급망 병목현상은 여전히 해결해야 할 과제로 남아 있다”며 “독일 베를린과 미국 텍사스의 신공장과 새로운 4680 배터리 생산과 관련한 원재료 비용이 오르며 수익성이 떨어졌다”고 했다.

하지만 성장성 훼손을 말하기는 이르다는 평가다. 테슬라의 순이익은 전년 대비 2배 가까이 껑충 뛰었고 주당순이익(EPS)도 1달러 5센트로 시장 전망치 99센트를 웃돌았다. 이날 일론 머스크 테슬라 최고경영자(CEO)는 “테슬라의 시가총액이 애플(2조 3000억 달러)과 아람코(2조 1000억 달러)를 합한 것보다 더 커질 것”이라는 비전을 제시했으며 내년 50억~100억 달러의 자사주 매입을 검토한다고도 했다.

다만 시장 반응은 부정적이었다. 테슬라는 실적 발표 후 이뤄진 시간 외 거래에서 전 거래일 대비 6.28% 내린 208달러 10센트로 거래를 마쳤다. 전문가들은 경기 침체의 우려가 커지는 등 금융시장의 불확실성이 영향을 미친 것으로 보고 있다. 벤처캐피털 루프벤처스의 진 먼스터 매니징파트너는 “테슬라는 전형적으로 예측치를 능가하는 회사인데 매출이 예상을 밑돌자 사람들이 약간 놀랐다”고 진단했다. 임은영 삼성증권 연구원 역시 “눈앞으로 다가온 중국·유럽의 경기 침체와 트위터 인수와 관련한 머스크의 테슬라 주식 매각 등 불확실성이 해소되지 않는 한 주가 조정은 피할 수 없을 것”이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kmkim@sedaily.com

kmkim@sedaily.com