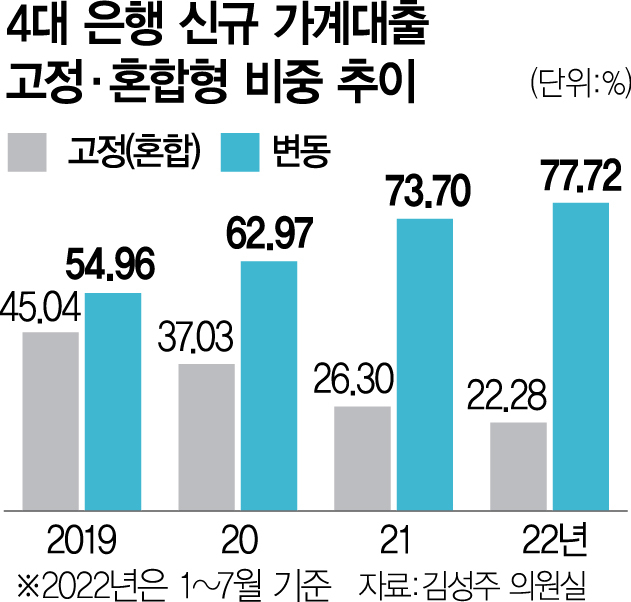

금융 당국이 급격한 금리 상승에 대비해 고정(혼합)금리형 대출을 늘려나갈 것을 권고하고 있지만 시중은행의 올해 변동금리형 대출 비중은 지난해보다 오히려 늘어났다.

23일 금융감독원이 김성주 더불어민주당 의원실에 제출한 ‘시중은행별 전체 가계대출 대비 변동금리 대출 비중’ 자료에 따르면 올해 시중 4대 은행(KB·신한·하나·우리은행)에서 신규 취급한 변동금리 대출 비중은 7월 말 기준 77.72%로 조사됐다. 고정 또는 혼합형 가계대출의 비중은 22.28%에 불과했다. 금리가 비교적 낮은 상태에 머물렀던 지난해보다 변동형 상품의 비중이 더 늘었다. 지난해 변동형 가계대출 비중은 73.7%로 올해보다 4%포인트 낮았다.

하나은행을 제외한 나머지 세 곳 은행은 올해 변동형 가계대출 비중이 모두 늘어난 것으로 드러났다. KB국민은행은 69.78%에서 79.31%으로 가장 많이 늘었으며 우리은행은 지난해 78.83%에서 올해 85.14%로 6%포인트가량 증가했다. 신한은행도 84.57%에서 86.78%로 소폭 증가했다. 반면 하나은행은 지난해 신규 취급한 변동형 가계대출 비중이 62.15%였지만 올해는 60.31%로 감소했다.

기준금리의 지속적인 인상으로 올해 시중금리 역시 상승이 불가피함에 따라 금융 당국이 고정형 대출 비중을 늘릴 것을 권고하고 은행권 역시 고정금리형 대출 상품에 우대금리를 제공하는 등 고정금리 대출 상품 비중을 늘리려 애를 쓴 면이 있다. 하지만 실제 은행 창구에서는 여전히 변동형 상품 취급이 다수를 차지한 셈이다.

이는 일반적으로 변동형 상품보다 고정형 상품의 금리가 더 높아 대출 희망자들이 여전히 고정형 상품을 선택하기를 꺼리고 있기 때문이라는 분석이 나온다. 은행들이 고정금리 상품에 우대금리를 더 적용하면서 단기적으로 고정형 대출금리가 변동형 상품보다 낮은 경우도 있었지만 최근 채권 시장이 불안정해지면서 채권 금리가 크게 뛰자 고정형 상품이 변동형 상품 금리보다 0.5%포인트 안팎까지 높아졌다. 실제로 21일 기준 국내 4대 시중은행의 고정(혼합)형 주택담보대출 금리(금융채 5년물 연동)는 5.01~7.19% 수준인 데 비해 변동형 상품 금리(신규 코픽스 6개월 연동)는 4.69~6.49%로 하단은 0.32%포인트, 상단은 0.7%포인트 차이가 난다. 한 시중은행 관계자는 “금리가 가파르게 오르면서 고정형 상품을 찾는 경우가 늘어나기는 하지만 당장 금리가 낮은 변동형 상품을 선호하는 경향도 여전하다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com