윤석열 정부가 부동산 금융 규제를 완화했지만 정작 실수요자 보다는 연봉 1억원 이상의 고소득자나 현금부자만 혜택을 볼 것이란 지적이다.

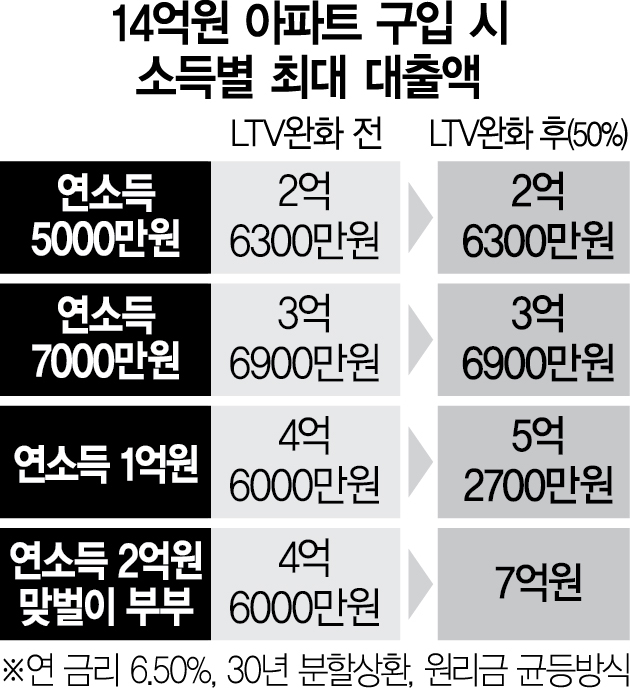

30일 서울경제가 한 시중은행에 의뢰해 금융 규제 완화 방안에 따라 연소득별 대출 가능 금액을 추산한 결과연소득이 낮은 경우 규제 완화 전과 후의 대출 가능 금액이 동일해 사실상 별 혜택을 누리지 못하는 것으로 나타났다. 연소득 5000만원인 차주가 연 6.5%금리(30년 분할상환)로 14억 원 아파트를 구입할 경우 LTV 규제 완화 전과 후의 대출액은 2억 6300만원으로 동일하다. 연소득 7000만원 차주도 동일 조건으로 주택을 구입할 경우 규제 완화 전과 후의 대출 가능 금액은 3억 6900만원으로 차이가 없다. 대출기간을 늘리더라도 큰 효과는 보지 못했다.

반면 연봉 1억원 고소득자나 연봉 2억원 맞벌이 부부라면 대출 가능금액은 최대 3억원 넘게 늘었다. 연소득 1억원 차주가 연 6.5%금리로 14억원 아파트를 구입할 경우 30년 분할상환 시 대출액은 4억6000만원에서 5억 2700만원으로 6700만원 늘어난다. 대출기간을 40년으로 늘리면 4억6000만원에서 5억6900만원으로 1억 900만원 늘었다. 연봉 2억원 맞벌이 부부라면 대출액(대출기간 30·40년 동일)은 4억 6000만원에서 7억원으로 2억4000만원이나 뛴다.

이처럼 연소득에 따라 대출 한도가 다른 이유는 주택담보인정비율(LTV)이 완화돼도 총부채원리금상환비율(DSR)은 그대로 적용되기 때문이다. 정부는 부동산 금융 규제 완화 차원에서 투기·투기과열지구 내 15억원 이하 주택에 20~40% 차등 적용하던 LTV 규제를 무주택자와 1주택자에 한해 50%로 완화하기로 했다. 아울러 15억원 초과 아파트에도 금지했던 주택담보대출을 허용하기로 했다. 다만 연간 총소득에서 상환해야 하는 원리금 비율이 40%(비은행권 50%)를 넘지 않도록 하는 DSR(총부채원리금상환비율) 규제는 유지하기로 했다. 한 시중은행 관계자는 “DSR규제를 유지하는 한 고소득자 중심으로 대출 한도가 커지게 될 것"이라면서 “다만 대출금리가 높아져 이자상환부담감이 커졌기 때문에 아무리 고소득자라도 최대 한도로 대출 받기에는 부담이 따를 것”이라고 했다. 실제로 연소득 1억원 차주가 연 6.50%금리(40년 분할상환)로 14억원 아파트를 구입할 경우 매달 갚아야 할 원리금은 331만원이 넘는다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com