월급 빼고 다 오르는 잔혹한 시대! 짠테크 팁을 전하는 코주부의 숨겨진 코너 <티끌 모아 먼지라도>입니다. 오늘은 연말을 맞아 풍성하고 따뜻한 겨울을 보내기 위한 팁을 전해드리려고 하는데요. 바로 연말정산 극대화 전략! 가뜩이나 돈도 없는데 세금까지 토해내면 너무 화가 나잖아요. 이미 늦은 거 아니냐고요? 아닙니다. 우리에겐 아직 한 달 하고도 보름이나 남아있는걸요. 내년 초 ‘13월의 세금폭탄’이 아닌 ‘13월의 월급’을 받기 위해 놓친 부분이 없는지 꼼꼼하게 챙겨보자고요. 지난해에는 1인당 평균 64만원이 환급됐습니다.

‘연말정산 미리보기’로 예상세액 먼저 확인

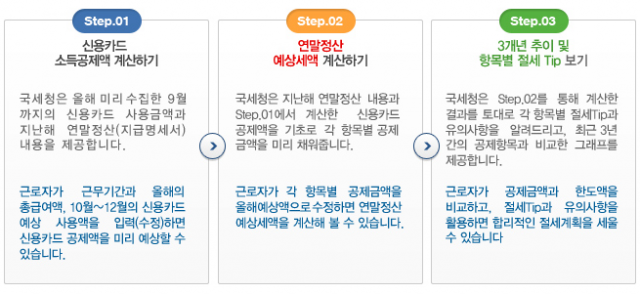

우선 국세청이 제공하는 ‘연말정산 미리보기(조회/발급 탭에서 연말정산 미리보기 클릭)’ 서비스를 통해 내년에 받을 (또는 토해낼) 연말정산 예상 세액이 얼마나 되는지 확인해봐야 합니다. 이거 정말 유용한데요. 작년 연말정산 내역과 1월부터 9월까지의 신용카드 사용액 등을 제공해 시뮬레이션을 돌려볼 수 있어요. 이를 통해 부족한 부분을 파악해 남은 두 달 가량의 전략을 세워보는 거죠.

이용 방법은 생각보다 간단합니다.

·1단계: ‘2021년 지급명세서 불러오기’ 클릭(총급여액 및 부양가족 반영, 변동 있으면 직접 수정)→‘신용카드 자료 불러오기’ 클릭(1월부터 9월까지 사용금액 반영)→10월부터 12월까지의 예상금액 직접 입력→저장 후 계산하기 누르면 ‘신용카드 등의 예상절감세액’ 확인 가능

·2단계: 지난해 연말정산 내용과 1단계에서 계산한 신용카드 등의 예상절감세액을 기초로 연말정산 환급액 자동 계산. ‘차감징수납부(환급) 예상세액’ 금액이 마이너스면 돈을 돌려받는 거고 플러스면 뱉어내야 하는 겁니다.

·3단계: 국세청 AI가 어떻게 해야 절세를 할 수 있는지 도움말을 줍니다. 항목별로 팁을 주는데 신용카드 등을 제외한 나머지 항목은 2개월 동안 변경하기가 사실상 불가능하니 신용카드 등의 항목에 집중하면 됩니다.

※ tip. 10월부터 12월 예상금액 계산할 때 단순하게 신용카드, 체크카드, 전통시장 등 항목별로 1월부터 9월까지의 금액을 9로 나눠서 3을 곱한 금액을 각각 입력하면 편해요!

신용카드로 공제기준, 체크카드로 공제한도 채우기

확인했다면 이제 본격적으로 절세 팁 나갑니다. 첫 번째는 가장 중요한 ‘카드 소득공제’ 극대화 방법입니다. 카드 사용액은 총급여의 25%를 초과하는 금액부터 공제를 받을 수 있는데요. (총급여가 연 5000만원인 직장인이라면 카드로 연 1250만원을 넘게 써야만 그 이상의 금액에 대해 공제 혜택을 받을 수 있는 것!)

카드 사용액이 아직 이 기준에 도달하지 못했다면 각종 헤택이 많은 신용카드부터 사용해 기준치를 충족시키는 것이 우선입니다. 그 이후엔 공제율이 2배 더 높은 체크카드를 주로 사용하는 것이 유리합니다.

마트 대신 시장, 자차 대신 대중교통 이용하기

여기서 공제율을 높이려면 전통시장, 대중교통, 문화비 등 공제율이 높은 추가 공제 항목을 공략하는 것이 좋습니다. 전통시장의 공제율은 40%로 신용카드(15%)는 물론 체크카드·현금영수증(30%)보다 높고, 대중교통의 경우 올해 정부가 고유가 대책으로 기존 40%에서 80%까지 크게 올렸습니다. 남은 기간 동안 마트 대신 시장에 가고, 자차 대신 버스와 지하철을 자주 이용한다면 연말정산에서 이득이 더 늘어납니다.

다만 무조건 많이 쓴다고 다 공제받는 건 아닙니다. 공제 한도는 총급여액 7000만원 이하 300만원, 7000만원 초과 250만원으로 이를 초과하는 과소비는 의미 없습니다.

맞벌이는 카드도 부양가족도 고소득자에게 ‘몰빵’

맞벌이 부부의 경우엔 일단 소득이 많은 쪽에 몰아주는 게 유리합니다. 소득세는 소득이 많을수록 높은 세율이 적용되는 누진세율 구조로 되어 있기 때문입니다.

우선 카드는 고소득자의 카드를 먼저 쓰되 공제 한도를 채우면 부양가족이 아닌 다른 가족에게 넘겨주는 게 좋습니다. 부양가족은 소득이 많은 쪽에 넣는 것이 유리합니다. 특히 카드와 달리 부양가족 공제는 한도도 없어 다둥이 부모일수록 소득공제액이 많아집니다. 단 의료비를 많이 쓰는 부양가족은 예외로 연봉이 적은 쪽에 두는 게 유리합니다. 의료비 세액공제는 총급여의 3%를 초과해 사용한 금액에 대해 적용되는데 연봉이 적으면 총급여의 3%를 넘기기 쉬워서죠.

무주택 1인 가구? 주택청약·월세 공제 잊지 마세요

나는 고소득 배우자도 없고, 아이도 없다고요? 여기 1인 가구가 챙겨야 할 절세 팁들도 많이 있으니 눈물을 거두세요. 일단 총급여 7000만원 이하고 무주택자인 근로자라면 주택청약통장 납입액에 대해 연 240만원 한도 내에서 40%까지 공제받을 수 있습니다.

또 월세족이라면 최대 90만원의 세금을 깎아주는 월세 세액공제를 잊지 마셔야 합니다. 총 급여액 7000만원 이하, 무주택 세대주, 시가 3억원 이하의 주택 거주자라면 연 750만원 한도 내에서 세액공제가 가능합니다. 하나 더! 중소기업에 다니는 만 15~34세 청년이라면 소득세를 5년간 최대 90% 감면해주는 ‘중소기업 취업자 소득세 감면 혜택’도 받을 수 있습니다.

※사례) 청년인 A씨가 중소기업에 취업해 3800만원의 총급여를 받고 있고, 임차한 원룸에 거주하면서 매달 35만원의 월세를 부담하고 있다면, 중소기업 취업자 소득세 감면 150만원과 월세액 세액공제 63만원을 받을 수 있습니다. 이것만 해도 213만원의 절세 효과를 얻을 수 있죠!

아직 부족하다면…연금계좌에 700만원 눌러담기

연말 보너스를 받기 위한 마지막 보너스 팁 나갑니다. 바로 연금저축계좌, IRP 등 퇴직연금계좌 공제 혜택을 챙기는 것입니다. 총급여에 따라 공제율 차이는 있지만 연 700만원까지 납입하면 최대 115만5000원의 세액환급 효과를 볼 수 있습니다. 아직 계좌가 없다고요? 지금 당장 만들어서 한꺼번에 700만원을 내도 세액공제 혜택을 받을 수 있습니다. 공제 수준이 쏠쏠한 만큼 앞서 카드공제액 한도를 꽉 채운 맞벌이 부부는 물론 연말정산 환급액을 늘리고 싶은 노후 대비족에게 안성맞춤입니다.

지금까지 연말정산 절세 팁을 전해드렸는데요. 사실 팁을 따라하다 보면 부족한 부분을 메우려다 돈을 더 쓰게 되는 경우도 생기는데요. 명심할 것은 배보다 배꼽이 더 커지면 안된다는 겁니다. 뭐든지 계획적인 것이 좋습니다.

관련기사

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >