한 사모펀드(PEF) 운용사는 최근 비상장 기업인 A사를 펀드의 출자자(LP)로 확보하려다 실패했다. 현금 및 현금성 자산이 수천억 원에 달하는 A사는 기꺼이 펀드에 투자하려 했지만 자사가 보유한 금융투자 상품 잔고가 500억 원이 안 돼 자본시장법상 유한책임사원(LP) 요건을 충족할수 없었기 때문이다.

금융당국이 라임·옵티머스 사태로 지난해 사모펀드 제도를 개편하면서 기업 경영권 인수(M&A)에 주로 투자하는 기관 사모펀드의 LP 규제를 비현실적으로 강화해 20일 투자은행(IB) 업계에서 논란이 커지고 있다. 시중 금리 급등에 유동성이 말라 M&A 시장의 자금 조달이 어려운 가운데 특히 중소형 사모펀드가 관련 규제 강화에 한층 어려움을 호소하고 있어 적절한 조치가 시급하다는 지적이다.

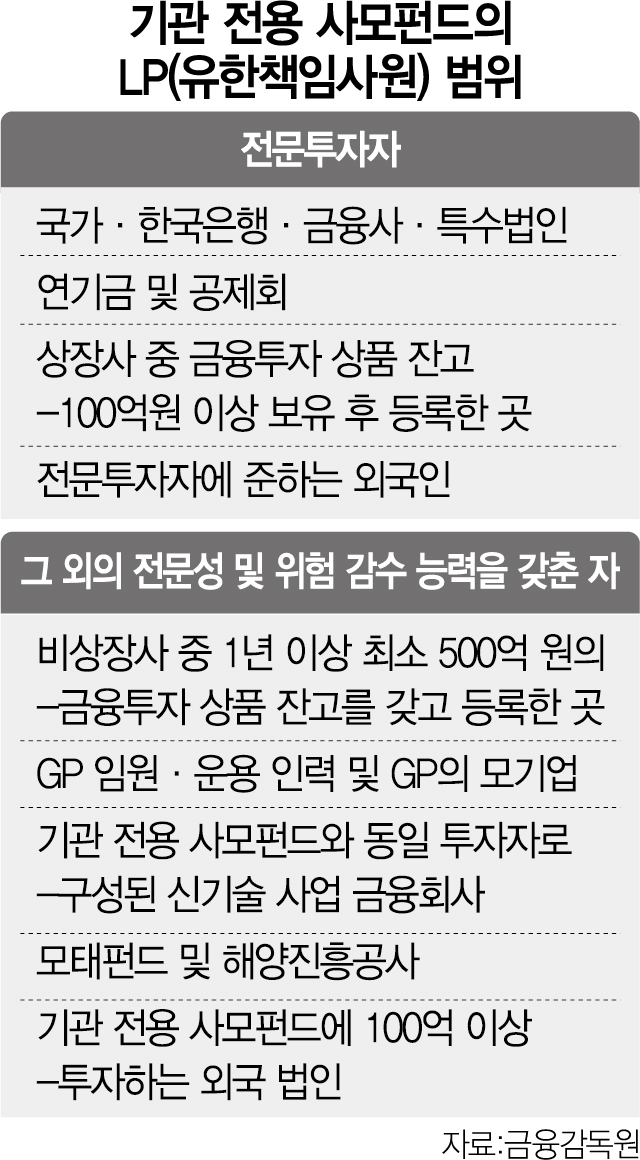

지난해 10월 당국은 사모펀드를 ‘전문 투자형’과 ‘경영 참여형’에서 ‘일반’과 ‘기관 전용’ 사모펀드로 재편하는 자본시장장법 개정안을 시행했다. 기업 경영권 거래에 주로 투자하는 경영 참여형 사모펀드는 기관 전용 사모펀드로 바뀌며 운용의 자유는 커졌으나 진입 장벽이 구체화됐다. 그러면서 기관 전용 사모펀드에 출자할 수 있는 비상장 법인 요건이 ‘최근 1년 이상 금융상품을 최소 500억 원 보유한 곳’으로 제한됐다.

이전 경영참여형 사모펀드의 경우 3억 원 이상만 투자하면 비상장 법인이 언제든 사모펀드의 LP로 참여할 수 있었던 것과 비교하면 규제가 대폭 강화된 셈이다.

한 기관 전용 사모펀드 운용사 임원은 “우리나라 비상장 법인 중 금융투자 상품을 1년 동안 500억 원 이상 보유하고 있는 곳은 극소수에 지나지 않을 것”이라고 꼬집었다. 실제 최근 자금 시장 경색에 대기업 상장사 조차 금융 자산에 투자하기보다 현금을 쥐고 있으려는 성향이 확산돼 PEF가 비상장사를 투자자로 유치하긴 더 어려운 상황이다.

가뜩이나 연기금과 은행·보험·증권사 등 기관투자가들의 유동성이 고갈된 상황에서 중소형 PEF는 ‘500억 룰’로 대다수 기업들로부터 투자 유치 길조차 막히자 신규 펀드 결성이 ‘미션 임파서블’ 이라는 푸념을 내놓고 있다.

IB업계의 한 핵심관계자는 “투자 실적이 많은 대형 PEF는 그나마 기관들로부터 자금을 유치해 펀드를 결성할 수 있지만, 신설 운용사나 중소형 PEF는 다양한 기업들의 출자를 20억~30억이든 받으려고 애쓴다" 며 “과도한 ‘500억 룰’ 때문에 사실상 비상장 법인의 기관형 사모펀드 투자는 완전히 차단된 셈”이라고 지적했다.

벤처캐피탈(VC)도 프로젝트 펀드를 결성해 투자할 때 비상장 법인을 주요 출자자로 확보하는 경우가 많아 ‘500억 룰’에 비판적 태도를 보이고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com