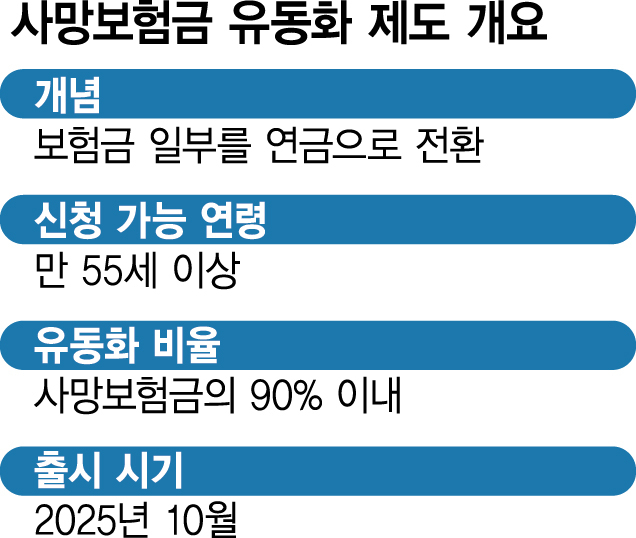

10월부터 만 55세 이상 종신보험 가입자는 사망보험금을 생전에 연금처럼 받을 수 있게 된다. 금융 당국은 당초 연령 기준이었던 만 65세를 만 55세로 낮춰 노후 소득 보장의 한 축이 될 수 있도록 했다.

금융위원회는 19일 생명보험협회에서 열린 사망보험금 유동화 점검회의 뒤 이같이 밝혔다.

앞으로는 사망보험금의 최대 90%를 연금으로 유동화할 수 있다. 해당 상품은 10월부터 삼성·한화·교보·신한·KB라이프 등 5개 생명보험사에서 출시될 예정이다. 12개월치 연금을 한 번에 지급하는 ‘연지급형’부터 출시된다. 보험사들은 내년 초까지 전산 개발을 완료해 매월 연금을 받을 수 있는 ‘월지급형’ 상품을 내놓을 방침이다. 제도 운영 초기에는 불완전판매 방지를 위해 대면 영업점을 통해서만 사망보험금 유동화 상품을 취급한다.

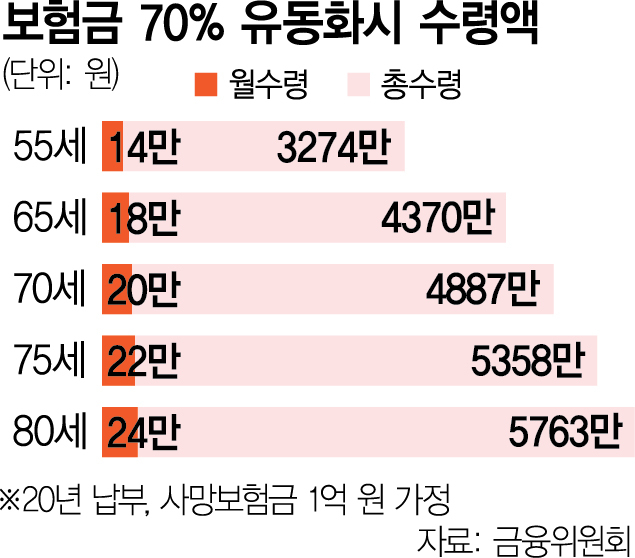

사망보험금을 유동화하면 납입 보험료보다 많은 액수를 연금으로 수령할 수 있다. 30세에 종신보험에 가입한 뒤 20년간 총 2088만 원(매달 8만 7000원)의 보험료를 내고 사망 시 보험금 1억 원을 받는 가입자를 예로 들어보자. 이 가입자가 55세에 보험금의 70%(7000만 원)를 유동화해 20년간 연금(예정이율 7.5%)으로 받을 경우 총 3274만 원을 매달 14만 원씩 받을 수 있다. 납입 보험료의 1.6배에 육박하는 액수다.

같은 조건으로 75세부터 연금을 받는다면 생전 수령액은 더 늘어난다. 납입 보험료의 2.6배에 달하는 5358만 원을 월평균 22만 원씩 받을 수 있다. 가입 연령이 높을수록 책임준비금도 늘어나 더 많은 연금을 수령할 수 있기 때문이다. 유동화가 안 된 사망보험금 3000만 원도 별도로 수령할 수 있다.

보험사들은 사망보험금 유동화가 가능한 보험계약자에게 모두 해당 제도를 안내할 방침이다. 이재명 대통령이 올 6월 국무회의에서 “여명 기간이 늘어나고 노인 빈곤 문제도 심각하니 이것을 개별적으로 다 통지해주는 것은 어떠냐”고 김병환 금융위원장에게 제안한 데 따른 것이다. 당시 이 대통령은 사망보험금 유동화를 두고 “좋은 제도를 잘 만들었다”고 칭찬했다.

유동화가 가능한 종신보험 계약 규모는 지난해 말 현재 35조 4000억 원 수준이다. 수급 연령을 만 55세로 하향 조정하기 전보다 약 3배 늘어난다. 계약 건수로 봐도 33만 9000건에서 75만 9000건으로 2.2배가량 확대된다. 또 연금 수령일로부터 15일, 신청일로부터 30일 중 먼저 기한이 도래하는 시점까지 연금 수급을 철회할 수 있다. 보험사가 중요한 내용에 대한 설명 의무를 게을리 했을 경우 3개월 이내 취소가 가능하다. 5개사를 제외한 다른 보험사들도 순차적으로 유동화 상품을 내놓을 예정이다. 금융위는 “보험사별로 유동화 전담 안내 담당자를 운영하고 사망보험금 유동화 철회권과 취소권을 보장하기로 했다”며 “본인이 납입한 월 보험료를 상회하는 금액을 비과세로 수령할 수 있고 수령 기간과 유동화 비율은 소비자가 직접 선택할 수 있다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com