국내 2차전지 생태계를 대표하는 ‘양극재 4형제’의 4분기 어닝쇼크가 예고된 가운데 주가 역시 약세를 보이고 있다. 전문가들은 같은 양극재 기업이라고 하더라도 출하량 성장세가 있는 곳을 주목하라고 조언했다.

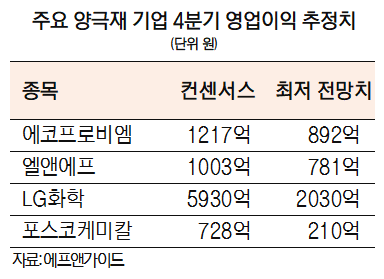

24일 금융 정보 업체 에프앤가이드(064850)에 따르면 최근 에코프로비엠(247540)·엘앤에프(066970)·포스코케미칼(003670)·LG화학(051910) 등 양극재 4사의 지난해 4분기 영업이익 합은 8878억 원으로 추정됐다. 한 달 전 추정치(1조 1188억 원) 대비 20.65% 감소했다. 업체별로는 에코프로비엠이 892억~1100억 원(한국투자증권·유안타증권·DB금융투자)으로 예상치보다 27.71% 낮을 것으로 분석됐다. LG화학은 영업이익이 2036억 원(신한투자증권)으로 전망됐다. 예상치(6259억 원)의 3분의 1 수준이다. LG화학은 석유화학 부문의 적자 전환에 양극재 영업이익이 전 분기 대비 77% 감소한 763억 원을 기록할 것으로 관측됐다. 포스코케미칼은 증권사 예상치를 70% 이상 밑돌 것으로 예고됐다.

잘나가던 양극재 기업들의 어닝쇼크 배경에는 양극재 판매 가격 하락이 있다. 금속 원재료 가격이 하락하고 원·달러 환율이 안정되면서 자연스레 가격이 내려갔다. 관세청 수출입 무역 통계에 따르면 양극재 수출가는 5개월 연속 하락세다. 지난해 12월 국내 양극재 수출 가격은 전월 대비 2.5% 감소한 1㎏당 46.5달러로 집계됐다. 가격뿐 아니라 출하량도 줄었다. 신한투자증권에 따르면 LG화학은 고객사인 LG에너지솔루션(373220)의 재고 조정 영향으로 양극재 출하량이 20% 감소한 것으로 분석됐다. 성과급 등 일회성 비용도 악재였다. 이용욱 한화투자증권(003530) 연구원은 “국내 양극재 업체들의 4분기 매출액은 최근 하향된 전망치보다도 낮을 것”이라며 “11월 이후 급락한 환율과 연말 고객사 재고 조정에 의한 것”이라고 말했다.

업황이 나쁘다고 하지만 전문가들은 양극재 출하량 성장세가 있는 기업에 주목하라고 조언했다. 이르면 1분기 말부터 양극재 가격의 하락이 더욱 본격화할 예정인 만큼 출하량이 폭발적으로 증가하면 실적 둔화를 해소할 수 있기 때문이다. 올해 공장 증설 효과가 본격화하는 에코프로비엠이 대표적이다. 정재헌 DB금융투자 연구원은 “영업이익률은 소폭 둔화할 것으로 예상되지만 출하량 증가에 따른 이익 규모 성장은 지속할 것”이라고 말했다. 포스코케미칼은 매출처 다각화가 호재다. 포스코케미칼의 지난해 1~3분기 매출 50.1%가 LG에너지솔루션에서 나왔다. LG에너지솔루션과 미국 GM의 합작 법인인 얼티엄셀즈에 공급하는 양극재 출하량은 2분기부터 본격적으로 반영될 예정이다. 김정환 한국투자증권 연구원은 “얼티엄셀즈에 대한 양극재 공급에 따른 이익 급증, 북미 신규 고객사 확보, 양·음극재 장기 공급 계약 등 주가 상승 재료도 많이 남아 있다”고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim@sedaily.com

kim@sedaily.com