길게는 8년, 짧게는 2년 동안 적자 행진을 이어오던 조선사들이 올해 흑자 전환할 것이라는 기대감에 주가도 상세를 보이고 있다. 증권가에서는 하반기로 갈수록 실적 개선이 가시화할 것이라며 핑크빛 전망을 제시했다.

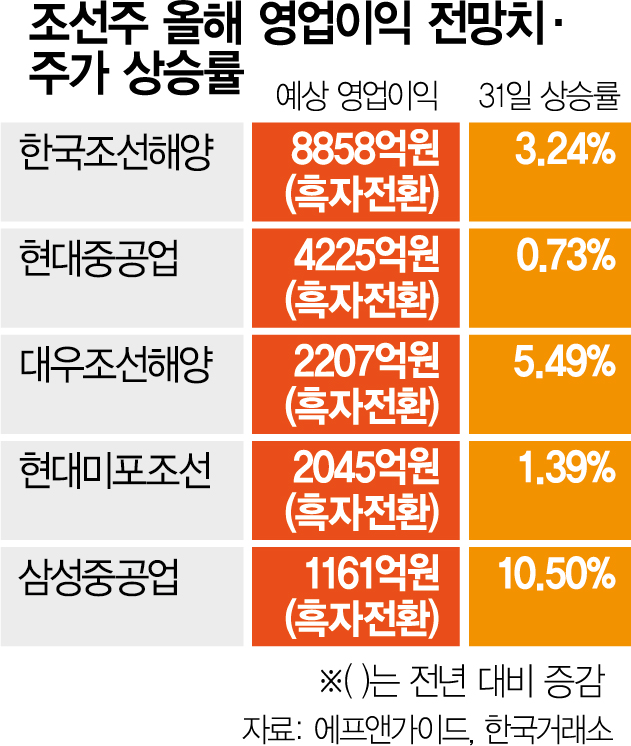

31일 한국거래소에 따르면 이날 삼성중공업(010140)은 전일 대비 10.50% 급등한 5790원에 거래를 마쳤다. 대우조선해양(042660)(5.49%), 한국조선해양(009540)(3.24%) 등도 일제히 상승했다.

적자 행진을 이어오던 조선사들이 올해 드디어 실적 턴어라운드를 기록할 것이라는 기대감이 반영된 것으로 풀이된다. 에프앤가이드에 따르면 올해 한국조선해양은 영업이익 8858억 원을 기록하며 전년 대비 흑자 전환할 것으로 전망된다. 앞서 한국조선해양은 2021년 1조 3848억 원의 적자를 기록한 후 지난해에도 3878억 원의 적자가 지속된 바 있다.

이와 함께 무려 8년 동안 적자가 이어졌던 삼성중공업의 흑자 전환에 대한 기대감도 커지고 있다. 삼성중공업은 올해 가이던스로 영업이익 2000억 원을 제시했다. 에프앤가이드의 전망치는 1161억 원이다. 강경태 한국투자증권 연구원은 삼성중공업에 대해 “증가하는 건조량, 높아지는 선가, 고부가 선종 위주의 수주 등 실적 개선세가 어느 때보다 뚜렷하다”며 “올해는 지난 8년 연속 이어온 영업이익 적자의 고리를 끊어내는 해가 될 것”라고 분석했다. 한국투자증권은 삼성중공업의 목표 주가를 기존 6900원에서 7600원으로 올려 잡기도 했다. 이 외에도 지난 2년 동안 적자를 기록했던 현대중공업(329180)(4225억 원)과 대우조선해양(2207억 원)도 올해 실적 개선이 기대된다.

액화천연가스(LNG)선 수요가 지속되고 있는 것이 호재로 꼽힌다. 엄경아 신영증권 연구원은 “국내 조선주들의 수주 잔액에서 가장 많은 비중을 차지하고 있는 가스선과 대형 컨테이너 선박 보유자의 부도 가능성은 ‘0’에 가깝다”며 “올해 LNG 해상운송 시장 참여국이 44개국에서 52개국으로 늘어난 가운데 수주와 실적 전망도 밝다”고 말했다. 실제로 올해 첫 수주는 모두 가스선에서 나왔다. 앞서 현대중공업이 LNG선 3척을 총 9714억 원에 수주한 데 이어 현대삼호중공업도 6267억 원 규모의 LNG선 2척을 수주한 바 있다. 엄 연구원은 “최근 천연가스 가격이 하락했지만 여전히 코로나19 이전보다는 높은 가격에 거래되고 있다”며 “올해는 중국의 경제활동이 다시 시작됐다는 점 등을 고려했을 때 LNG 해상운송량이 소강상태를 보일 가능성은 매우 낮다”고 했다.

다만 본격적인 실적 개선은 하반기부터 이뤄질 것으로 보인다. 한영수 삼성증권 팀장은 “삼성중공업은 하반기로 갈수록 추가 실적 개선에 대한 기대감도 커질 것으로 보인다”며 “고환율과 높은 선가로 수주한 물량을 결국 매출로 인식할 것이기 때문”이라고 분석했다. 엄 연구원 역시 “하반기에 가까워질수록 기저 효과에 따라 기존 저조한 실적을 기록했던 종목들의 주가가 상대적으로 가파르게 오를 수 있다”면서도 “다만 대장 기업의 주가 상승이 우선시될 것으로 보이는 만큼 한국조선해양을 최선호주로 추천한다”고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com