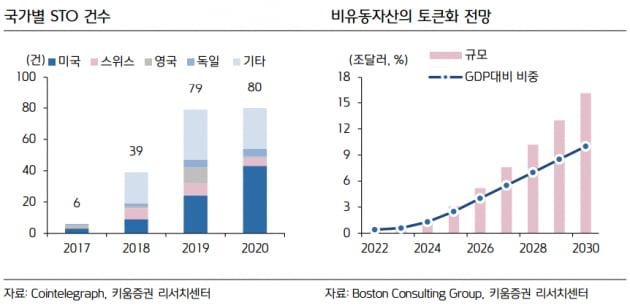

증권형 토큰(STO)에 대한 시장 관심이 뜨겁다. STO 사업을 추진 중이라고 알려진 SK증권 등 관련 주식은 한 주 사이 50% 넘게 급등했다. 2030년에는 전세계 STO 시장이 15조 달러를 넘어설 것이라며 기회를 선점해야 한다는 목소리도 나온다. 폭발적인 성장이 예상되는 STO 시장을 두고 먼저 업계로 뛰어든 조각투자 업체부터 증권사와 디지털자산 거래소, 보유 자산을 유동화할 수 있는 항공과 해운, 임대 업계까지 각 산업 부문에서는 분주히 주판알을 튕기고 있다. 한편으로는 STO에 대한 기대감만 너무 앞선 상황이라는 속도조절론도 나온다.

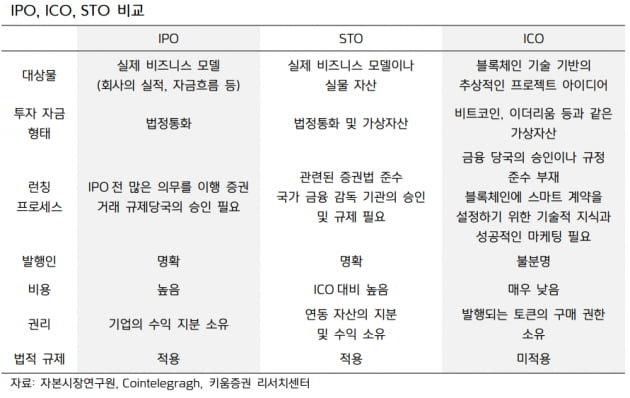

STO는 실물자산이나 금융자산을 쪼개 블록체인 기반 기술로 거래되도록 한 디지털 자산이다. 국내에서는 조각투자 업체들이 일찌감치 이 시장을 선점했다. 음악 저작권료 청구권 플랫폼인 뮤직카우와 미술품 조각투자 업체 등이 대표적이다. STO는 기업공개(IPO)나 암호화폐공개(ICO)처럼 불특정 다수에게서 자금을 모으는데 토큰을 기반으로 한다. IPO와 ICO의 단점을 보완한 것이 장점으로 꼽힌다. IPO 대비 자본 조달 비용과 시간이 적게 들고, ICO보다 투자자 보호 장치가 강력하다.

STO 시장에 눈독 들이는 업체는 증권, 가상자산 업계 뿐만 아니라 해운, 항공, 임대 업계 등까지 실물 자산을 보유한 산업계 전체다. STO 대상 자산이 상업용 부동산, 미술품, 도로, 대형 선박, 항공기 등 지구상 모든 실물이기 때문이다. 기존 거래 단위는 비행기 한 대 등 고액이라 개인이 접근할 수 없었던 투자 자산을 STO 형태로 잘게 쪼개 파는 게 가능해져 개인이 소액으로 투자할 길이 열리게 되는 것이다.

먼저 사업 기회를 모색하는 건 증권사다. STO가 자본시장법 울타리 안으로 편입됨에 따라 증권사가 익숙한 환경에서 사업을 할 수 있게 된 것이다. 증권 업계 관계자는 “다들 주판알을 튕기는 중으로 STO 시장에서 어떤 비즈니스를 해야 수익을 극대화하는 게 가능한지 등을 검토하느라 분주한 것으로 안다”고 설명했다.

현재 증권사들이 특히 관심을 보이는 사업은 기존 IPO와 유사한 STO 발행·상장 사업과 이를 유통하는 거래 플랫폼 운영인 것으로 파악된다. STO 발행, 상장 과정에서 자문료 등 약정된 수익을 얻고 플랫폼 운영으로 발생하는 거래 수수료를 취하는 것이다. 치열한 업계 경쟁에 사실상 없다시피 한 주식 거래 수수료를 대신할 새로운 수익 창구가 열리는 셈이다.

미래에셋증권을 필두로 신한투자증권, KB증권 등 주요 증권사는 STO 태스크포스(TF) 신설은 물론 조각투자 기업과 업무 제휴 등 시장 선점을 위한 치열한 경쟁에 나섰다. KB증권은 SK C&C, 신한투자증권은 람다256, 키움증권은 페어스퀘어랩과 손잡았다. 업계에서는 디지털 자산과 투자자 보호에 대한 규제가 구체화하면 본격적인 경쟁이 시작될 것으로 보고 있다.

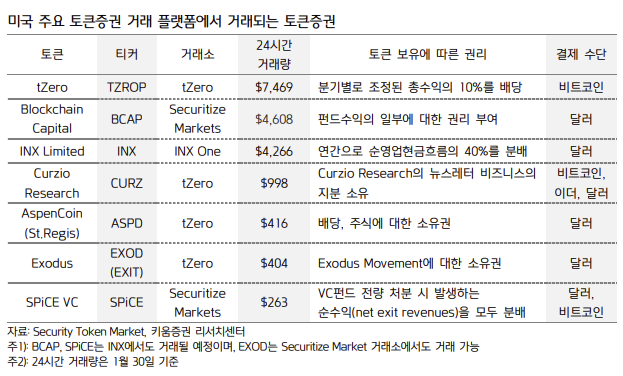

다만 STO 시장에 대한 기대감이 너무 앞서간다는 지적도 있다. 우리보다 먼저 STO를 법제화한 미국의 경우 ICO 대비 STO의 성장 속도가 더디다. 투자자 보호 등 촘촘한 규제 망을 지키려다 보니 사업을 속도감 있게 성장시키기 어렵다는 것이다. 키움증권 보고서에 따르면 미국 디지털 자산 거래소 바이낸스의 2022년 11월 말 거래량은 2억 달러를 넘었다. 반면 STO인 tZERO를 거래하는 STO 거래소 tZERO(토큰형 증권 이름과 거래소 이름 모두 tZERO)는 180만 달러에 그쳤다. 100분의 1 수준에 불과한 것이다. 개별 자산 측면에서 봐도 지난달 31일 기준 비트코인 일간 거래량과 시가총액은 각각 386억 달러, 4393억 달러지만 tZERO는 7469달러, 8490만 달러로 비교가 무의미한 수준이다. 규제를 적용받지 않는 ICO 대비 법을 준수해야 하는 STO는 투자상품이 제한적이고 투자 자체도 까다롭기 때문으로 분석된다. 성장이 더딘 또 다른 이유는 기존 디지털 자산 거래소가 아닌 규제에 맞춰 새롭게 설립된 전용 거래소를 이용해야 하는 점이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gap@sedaily.com

gap@sedaily.com