최악의 빙하기를 보내고 있는 반도체 메모리 시장에 또 하나의 변수가 등장했다.

낸드플래시 글로벌 2위 기업인 일본 기옥시아와 4위 업체인 미국 웨스턴디지털(WDC) 간 합병 협상이 속도를 내면서다. 로이터통신은 복수의 소식통을 인용해 “기옥시아와 웨스턴디지털의 인수합병(M&A)이 속도를 내며 거래 구조를 확정하고 있다”고 보도했다.

세부적으로는 기옥시아가 합병 기업의 지분 43%, 웨스턴디지털이 37%를 갖고 잔여 지분을 기존 주주들에게 배정하는 합병안이 거론되는 것으로 알려졌다.

양사 합병은 반도체 업계를 덮친 최악의 한파를 견뎌내기 위한 궁여지책이라고 보는 시각이 많다.

낸드플래시 가격은 지난해 6월부터 지금까지 하락세를 거듭하고 있다. 업계에서 범용으로 쓰이는 128Gb 멀티레벨셀(MLC) 낸드플래시의 경우 지난해 5월 제품당 평균 고정 거래 가격이 4.81달러였지만 올해 4월 20.58%나 감소한 3.82달러를 기록했다. 원가보다 판매가가 더 낮다는 이야기가 나올 정도다. 두 회사는 전체 낸드 생산량의 30%를 줄이는 감산을 이미 실시하고 있다.

양 사 실적도 최악의 흐름을 나타냈다. 기옥시아는 올해 1분기 1714억 엔(약 1조 7000억 원)의 적자를 기록했고 웨스턴디지털 역시 4억 2700만 달러(약 5700억 원)의 손실을 냈다고 발표한 바 있다. 매년 적게는 수조 원에서 많게는 수십조 원의 설비투자를 진행하지 않으면 경쟁에서 밀려나는 반도체 업계의 특성상 몇 분기만 적자가 이어져도 현금 흐름에 문제가 생길 수밖에 없다.

반도체 업계의 한 관계자는 “그나마 삼성은 쌓아놓은 현금이 있어 버틸 수 있지만 나머지 메모리반도체 업체들은 경기 반등이 지연되면 파산 공포가 현실화된다”고 지적했다. 기옥시아와 웨스턴디지털 모두 과거 반도체 치킨 게임에서 파산한 일본 엘피다의 악몽을 떠올리지 않을 수 없다는 얘기다.

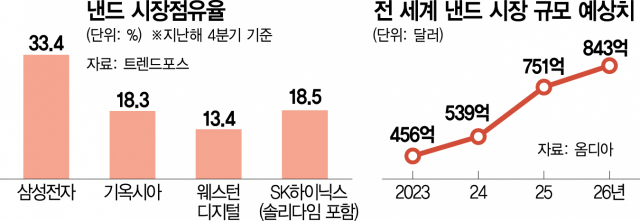

양 사가 합병에 성공하면 낸드플래시 업계 판도는 완전히 뒤집히게 된다. 시장조사 업체 트렌드포스에 따르면 2022년 연간 기준 기옥시아는 전 세계 낸드 시장에서 18.3%, 웨스턴디지털은 13.4%로 각각 3위와 4위를 차지했다. 양 사의 점유율을 합치면 31.7%로 현재 시장 1위인 삼성전자(33.4%)에 육박할 정도로 덩치가 커진다. 현재 시장 2위에 올라선 SK하이닉스(18.5%)도 한 계단 밀려나게 된다. 한국 양강이 절대 우위를 차지한 시장에서 미일 연합군이 가세한 3강 체제로 재편이 이뤄지는 셈이다.

국내 한 반도체 업체 임원은 “삼성과 SK가 경쟁자이기도 하지만 같은 한국 업체이기 때문에 글로벌 가격 협상 측면에서 더 영향력을 가지는 부분도 있다”며 “앞으로는 이런 구도 역시 달라질 수 있다”고 설명했다.

다만 글로벌 반도체 업계가 ‘국가 대항전’ 양상으로 흐르는 상황에서 주요국들의 결합 승인이라는 과제를 넘기 힘들 것이라는 시각이 우세하다. 최근 반도체 업계의 ‘빅 딜’이 뜸해진 이유와도 같다. 일본 정부가 메모리 시장을 완전히 포기하면서 기옥시아를 내줄 가능성이 낮은 데다 미국과 패권 전쟁을 벌이고 있는 중국이 손을 들어줄 것으로 예상하기도 어렵다.

현재 2위인 SK하이닉스가 양 사 합병의 키를 쥘 수 있다는 점도 변수다. 현재 기옥시아는 베인캐피털이 주도한 한미일 투자자 컨소시엄이 최대주주(56.3%)로 등재돼 있다. SK는 과거 이 컨소시엄에 약 4조 원을 투자한 바 있다. SK하이닉스가 직접 기옥시아 지분을 갖고 있지는 않지만 향후 계약 옵션에 따라 주주 명단에 이름을 올릴 수 있다는 의미다. 박정호 SK하이닉스 부회장은 올해 초 미국 ‘CES 2023’ 행사장에서 “우리가 가진 기옥시아 지분을 보통주로 전환하면 약 40%에 이를 수 있을 것”이라고 밝힌 바 있다. 기옥시아로서도 SK하이닉스와 협의를 거치지 않고 딜을 끝마칠 수는 없다는 의미다. 투자은행(IB) 업계의 한 관계자는 “만약 딜이 클로징 상태라면 SK과 일정 수준 합의를 마쳤을 가능성이 크다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com