윤석열 정부의 국정과제인 ‘청년도약계좌’ 출시를 하루 앞둔 14일 5대 시중은행(KB국민·신한·우리·하나·NH농협)을 포함한 11개 은행이 나란히 최고 금리 6.0%를 공시했다. 다만 ‘금리 영끌’을 하고 최대 한도인 월 70만 원을 5년간 꼬박 납입한 저소득 청년만 간신히 5000만 원을 모을 수 있어 ‘5년간 5000만 원 마련’이라는 당초 정책 목표는 달성이 쉽지 않을 것으로 전망된다.

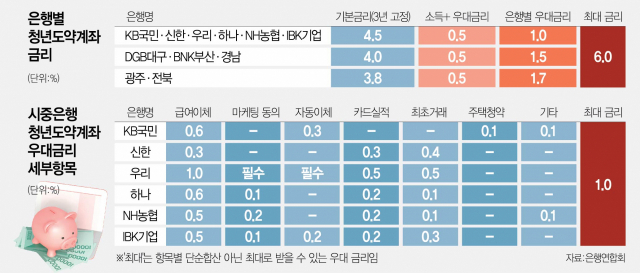

이날 은행연합회에 따르면 올해 청년도약계좌를 취급하는 은행 11곳의 상품 최종 금리는 최고 연 6.0%로 나타났다. 최종 금리는 가입 후 3년간 고정되는 ‘기본금리’와 총급여 2400만 원 이하 가입자에게 제공되는 ‘소득 우대금리(0.5%)’ ‘은행별 우대금리’를 합한 값이다.

11개 은행이 약속이라도 한 듯 6.0%의 최고 금리를 제시한 것을 두고 정부가 가이드라인을 제시해 사실상 금리 담합을 유도했다는 지적이 제기되기도 했다. 금융권에 따르면 금융당국은 13일 5대 은행 및 기업은행 임원들과 만나 기본 금리를 4.5%로 맞추는 방안을 제시해 ‘관치 금융’ 논란이 불거졌다. 여기에다 공정거래위원회가 12일부터 시중은행에 현장 조사를 나가면서 정부가 청년도약계좌 금리 등 은행권을 압박하는 것 아니냐는 관측도 나왔다.

5대 은행의 경우 8일 잠정 금리 공시 당시 기본금리 3.5%, 우대금리 2.0%를 제시했으나 이날 기본금리는 4.5%로 올리고 우대금리는 1.0%로 낮췄다. 잠정 금리 공시 당시 정책은행으로서 최고 금리를 유일하게 6.5%로 제시했던 IBK기업은행도 이날 우대금리를 1.5%에서 1.0%로 내리며 최고 6.0%로 낮췄다. 지방은행들은 은행별 우대금리를 최고 연 1.5~1.7%로 설정하고 기본금리를 연 3.8~4.0%로 제시했다. 소득 조건(총급여 2400만원 이하 등)에 따른 우대금리는 0.5%로 모든 은행이 동일했다.

가입자는 기본금리가 높은 은행을 선택하는 것이 대체로 유리하다. 매월 최대 2만 4000원이 지급되는 정부기여금에 대해서는 기본금리만 적용되기 때문이다. 기본금리가 더 높은 은행을 선택하면 똑같은 정부기여금을 받아도 더 많은 이자를 받을 수 있다. 우대금리 세부 항목은 은행별로 차이가 있다. 급여 이체, 마케팅 동의, 자동이체, 카드 실적, 최초 거래, 주택 청약 신규 가입 등에 따라 달라진다. 시중은행 중에서는 우리은행이 30개월 이상 50만 원 이상을 급여 이체할 경우 1.0% 우대금리를 받을 수 있어 최고 우대금리 적용이 용이한 편이다. 나머지 시중은행들은 급여 이체 우대금리가 0.3~0.6% 수준이어서 최고 1.0%를 받으려면 추가로 자동이체, 카드 실적 등이 필요하다.

다만 ‘금리 영끌’을 해도 당초 정부가 약속한 5년간 5000만 원 마련은 쉽지 않을 것으로 보인다. 월급이 200만 원 이하인 청년이 매월 70만 원을 5년 동안 꼬박꼬박 납입하면서 소득 우대금리 및 은행 우대금리를 최대로 받고 기본금리가 5년간 현재 수준으로 유지된다고 가정해야 겨우 약 5000만 원(비과세 혜택 적용)이 만들어지기 때문이다.

5년 동안 매월 70만 원을 꾸준히 납부하는 것도 어려울뿐더러 계약 기간 중 주택 청약 신규 가입 등 충족이 어려운 우대 조건도 있는 만큼 가입자 다수는 5000만 원 마련이 어려울 것으로 전망된다. 금융위원회에 따르면 총급여 2400만 원 초과 3600만 원 이하 청년이 만기 시 받을 수 있는 최대 금액은 4940만 원에 그친다. 설령 모든 우대금리 조건을 충족한다 해도 3년 고정금리 이후 나머지 2년간 적용되는 변동금리가 낮아지면 만기 시 금액은 더 낮아진다.

금융 당국은 조기 종료 우려가 없는 만큼 당장 가입하기보다는 중도 해지 없이 5년간 꾸준히 납입할 수 있는지 여부를 고려하는 것이 더 바람직하다고 설명한다. 금융위 관계자는 “꼭 ‘오픈런’을 할 필요 없이 소득이 생기면 가입하는 등 상황에 맞게 시기를 조절하는 것도 방법”이라고 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com