자녀에게 아파트를 증여하거나 양도할 때 해당 아파트의 증여가액 또는 양도가액을 어떤 기준에 따라 평가해야 하는지 궁금해하는 경우가 종종 있다.

자녀가 아파트를 증여받을 때 해당 아파트의 평가금액은 증여일 현재의 ‘시가’를 원칙으로 한다. 자녀에게 아파트를 양도할 때도 해당 아파트의 평가금액을 사전에 검토해야 하는 이유는 해당 아파트의 양도가액과 ‘시가’의 차액이 법이 정하는 범위를 벗어나게 되면 저가양도 또는 고가양수에 따른 이익의 증여가 발생하여 증여세가 과세되거나 양도소득의 부당행위계산 규정에 의하여 양도소득세를 추가로 부담할 수 있기 때문이다.

1. 시가의 정의

세법에서 규정하는 ‘시가’의 정의는 불특정 다수인 사이에 자유롭게 거래가 이루어지는 경우에 통상적으로 성립된다고 인정되는 가액으로 한다. 이 때 수용가격·공매가격 및 감정가격 등도 시가에 포함된다. 구체적으로 증여재산을 평가할 때는 증여일 전 6개월부터 증여일 후 3개월까지의 평가기간 이내에 확인되는 매매가액, 감정가액, 수용가격, 공매가격, 경매가액을 시가로 인정한다.

2. ‘시가’로 적용되는 유사매매사례가액

자녀에게 증여하거나 양도하고자 하는 아파트의 ‘시가’를 산정하기 어려운 경우라면 한 가지 더 확인해야 할 사항이 있다. 바로 증여 또는 양도하는 아파트와 면적·위치·용도 등이 동일하거나 유사한 다른 아파트의 ‘유사매매사례가액’이 있는지를 반드시 확인해야 한다.

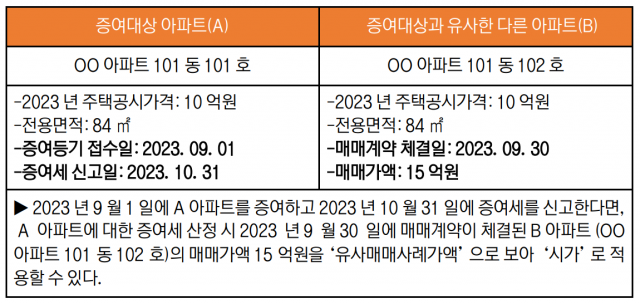

예를 들어 증여일 전 6개월부터 증여일 후 3개월까지의 평가기간 이내에 증여대상 주택과 면적·위치·용도 등이 동일하거나 유사한 다른 주택의 매매 등 사례가액이 확인된다면 그 ‘유사매매사례가액’을 시가로 적용할 수 있다. 다만 증여세 과세표준을 신고한 경우에는 증여일 전 6개월부터 증여일 후 3개월 이내의 신고일까지의 ‘유사매매사례가액’을 시가로 본다.

3. 유사매매사례가액’의 조건과 확인방법

아파트의 경우 ‘유사매매사례가액’을 ‘시가’로 적용하기 위해서는 ① 평가대상 아파트와 동일한 공동주택단지 내에 있고, ② 평가대상 아파트와 주거전용면적의 차이가 평가대상 아파트의 주거전용면적의 5% 이내이며, ③ 평가대상 아파트와 공동주택가격의 차이가 평가대상 주택의 공동주택가격의 5% 이내이어야 한다.

‘유사매매사례가액’은 국세청 홈택스에 접속하여 「상속ㆍ증여재산 평가하기」 메뉴에서 확인하거나 국토교통부 실거래가 공개시스템을 통하여 확인할 수 있다.

자녀에게 아파트를 증여하거나 양도하고자 할 때는 ‘시가’뿐만 아니라 ‘유사매매사례가액’도 확인한 후 의사결정을 하여 향후에 불이익이 없도록 해야 하겠다.

※[도와줘요 부동산세금]은 세무 전문가들이 부동산과 관련한 세금 이슈를 다루는 코너입니다. 이메일 문의(diver@sedaily.com)를 주시면 다수의 질문이 나오는 사례 중에 채택해 전문가들의 답변을 소개해드리겠습니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

diver@sedaily.com

diver@sedaily.com