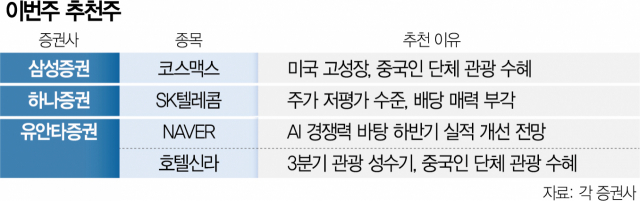

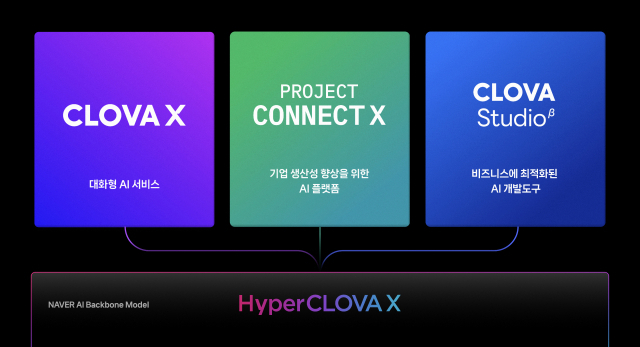

증시 변동성이 지속되면서 금융투자업계는 개별 종목 장세가 펼쳐질 가능성에 주목하고 있다. 증권가에서는 한국판 생성형 인공지능(AI)인 ‘하이퍼클로바X’를 내놓은 네이버(NAVER(035420))와 주가 저평가로 배당 매력이 부각되는 SK텔레콤(017670)을 추천주로 제시했다.

유안타증권은 27일 한국형 생성형 AI인 하이퍼클로바X를 24일 공개한 네이버를 추천 종목으로 꼽았다. 서비스 공개 후 접속 지연 등으로 네이버 주가는 25일 7.86% 떨어진 21만 1000원에 마감했지만 중장기 전망은 긍정적이라는 분석이다. 차별화된 AI 사업 경쟁력을 바탕으로 하반기 실적 개선 가능성이 높다고 봤다.

네이버는 지난달 AI 기술이 접목된 이미지 검색 툴을 출시했는데 트래픽과 매출 증대에 기여할 것으로 봤다. 패션 플랫폼 포쉬마크에 라이브커머스를 접목한 포쉬쇼의 월 거래액이 1000억 원까지 급등한 것도 실적 개선 기대감을 높이는 요인이다. 유안타는 또 중국인 단체 관광객(유커) 수혜주로 호텔신라(008770)를 제시했다. 줄어드는 따이공(중국 보따리상) 매출에도 유커 유입으로 영업이익률 개선이 예상되기 때문이다.

하나증권은 저평가로 배당 매력이 부각되는 SK텔레콤을 눈여겨 볼 종목으로 꼽았다. 올해와 내년 배당금 지급과 자사주 매입 소각 등 총주주이익 환원액이 9200억 원에 달할 것이라는 점을 고려하면 현재 주가는 저평가됐다는 분석이다. SK브로드밴드 실적 호조로 대규모 배당금이 유입되고, 기업공개(IPO) 추진도 호재가 될 것이란 분석이다.

유커 수혜주로는 화장품 용기 제조사인 연우(115960)를 추천했다. 2분기를 기점으로 실적 반등 가능성이 높다는 분석이다. 유커 유입으로 대형부터 중소형 화장품 업체의 판매가 늘어 실적 개선 효과가 두드러질 것이란 전망이다.

삼성증권은 AI 서버의 성장 속도가 예상보다 높다며 삼성전자(005930)를 추천주 목록에 새로 올렸다. 삼성전자는 4분기부터 본격적으로 AI 용 메모리 반도체인 고대역폭메모리(HBM) 투자에 나서는 동시에 고객사 확보에 나설 계획이다. 하반기에는 메모리 반도체 감산으로 실적 개선 효과가 가시화할 수 있는 만큼 주가 상승 기대감이 높은 편이다. 코스맥스는 미국 시장에서 고성장 중인 데다가 유커 증가가 본격화할 경우 실적 개선에 가속도가 붙을 것이란 분석이다. 이런 기대감에 코스맥스 주가는 최근 한 달간 40% 가량 오르기는 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

gap@sedaily.com

gap@sedaily.com