금융감독원은 카드사들이 ‘최소 결제’, ‘일부만 결제’ 등 용어를 사용해 리볼빙(일부결제금액이월약정)을 정확히 인지하지 못할 가능성이 있다며 소비자 경보 ‘주의’를 발령했다.

12일 금감원은 최근 카드사의 리볼빙 광고 실태를 점검한 결과 리볼빙을 타 서비스와 오인하게 할 우려가 있는 사례들이 발견됐다고 밝혔다.

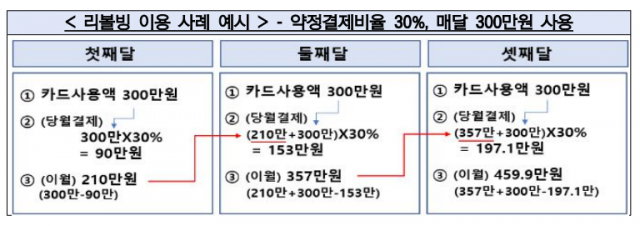

리볼빙은 신용카드 대금 일부를 결제하면 나머지는 다음 달로 이월되고 그 이월된 잔여결제금액에 이자가 부과되는 결제 방식이다. 한 번에 결제해야 하는 부담이 낮아지지만, 소비자는 높은 수수료를 부담해야 한다.

2021년 말 6조 1000억 원 수준이던 리볼빙 잔액은 올해 10월 말 7조 5000억 원으로 증가하는 등 역대 최대치를 기록하기도 했다. 금감원은 “리볼빙은 고금리 대출성 계약”이라며 “그 편의성에만 집중해 위험성을 정확히 인지하지 못한 채 이용할 경우 과다부채 및 상환 불능 위험 등을 초래할 수 있다”고 당부했다.

이에 금감원은 “리볼빙은 신용카드 필수 가입 사항이 아니다”라며 주의를 요청했다. 본인이 인지하지 못하는 새 리볼빙에 가입된 건 아닌지 수시로 확인하고 불필요한 이자 부담 등을 최소화할 필요도 있다.

카드사 리볼빙 광고에 ‘최소 결제’, ‘미납 걱정 없이 결제’ 등 리볼빙 단어 없이 다양한 용어가 사용되고 있는데, 이에 대한 각별한 주의도 요구된다. 리볼빙은 지난달 말 기준 이용 수수료율(이자율)이 평균 16.7%에 달하는 고금리 대출성 계약이기 때문이다.

금감원은 “리볼빙 이용 시 당월 결제 예정액이 차기 이월된다는 표현을 많이 사용하지만, 사실 그 부분만큼 카드사로부터 대출을 받는 것”이라며 “리볼빙 이용 시 차기 이월액뿐만 아니라 다달이 추가되는 카드값 일부도 계속 리볼빙으로 이월(신규대출)되므로, 향후 상환해야 할 원금 및 리볼빙 이자율 부담이 급격히 확대될 가능성이 높다”고 지적했다.

이어 금감원은 “리볼빙 장기 이용은 일반적으로 신용등급에 부정적인 영향을 미치는 경우가 많다”며 “리볼빙을 지속 이용해 결제 원금이 증가한 상황에서, 이용자의 낮은 신용등급 등을 이유로 리볼빙 연장이 되지 않을 경우, 그간의 원금 및 수수료 총액을 일시에 상환해야 할 위험이 있다”고 덧붙였다.

한편 금감원은 리볼빙 광고 실태 점검 결과 발견된 문제점을 여신협회 및 업계와 공유하고, 향후 유사 사례 재발 등 소비자 피해가 발생하지 않도록 여신협회 및 업계와 개선해나갈 예정이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com