대표적인 서민 정책금융 상품 햇살론의 연체율이 급등해 대출을 대신 갚아주는 대위변제 비율이 처음으로 20%를 넘어섰다. 장기간 이어진 고금리·고물가 여파로 취약 차주들의 상황이 급격히 악화하고 있어 채무 부실 관리에 경고등이 켜졌다.

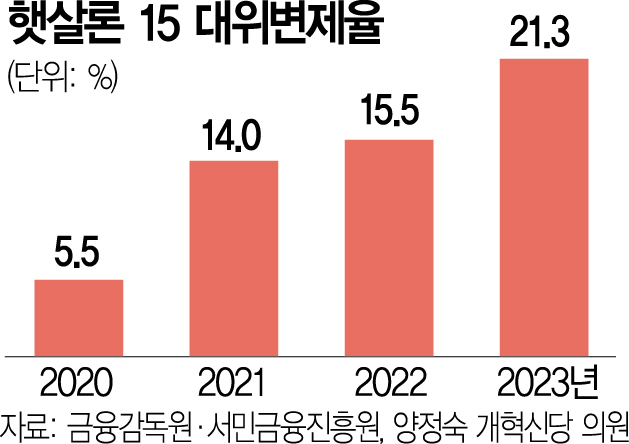

17일 국회 정무위원회 소속 양정숙 개혁신당 의원이 금융감독원과 서민금융진흥원으로부터 제출받은 자료에 따르면 최저신용자를 지원하는 서민 정책금융 상품인 ‘햇살론15’의 지난해 대위변제율은 21.3%로 나타났다. 전년(15.5%) 대비 5.8%포인트 상승한 수치다.

햇살론15의 대위변제율이 20%대를 기록한 것은 이번이 처음이다. 대위변제율은 대출받은 차주가 원금을 상환하지 못했을 때 정책기관이 은행에 이를 대신 갚아준 금액의 비율이다. 햇살론15 대위변제율은 2020년 5.5%, 2021년 14.0% 등으로 상승세에 있었지만 20%를 넘긴 적은 없었다. 햇살론15는 신용 평점 하위 20%의 취약 계층에 최대 2000만 원을 연 15.9%로 3년 또는 5년간 빌려주는 정책금융 상품이다.

지난해 만 34세 이하 청년층을 대상으로 하는 햇살론 유스의 대위변제율 역시 전년(4.8%) 대비 약 2배 증가한 9.4%로 집계됐다. 저신용 근로소득자 대상의 근로자햇살론은 같은 기간 10.4%에서 12.1%로, 상환 능력이 상대적으로 양호해 1금융권으로 넘어갈 수 있도록 지원하는 햇살론뱅크는 1.1%에서 8.4%로 크게 뛰었다. 고금리·고물가 상황이 지속되면서 차주들의 상황이 크게 악화한 것으로 풀이된다.

한편 지난해 보험사 대출자들 10명 중 3명은 3곳 이상의 금융회사에서 돈을 빌린 다중채무자로 나타났다. 이석호 한국금융연구원 선임연구위원의 ‘국내 보험사 대출채권의 잠재 위험 요인 점검 및 시사점’ 보고서에 따르면 지난해 말 기준 차주 수 기준으로 보험사의 다중채무자 비중은 32.1%에 달했다. 보험사 다중채무자 비중은 저축은행(38.3%)이나 카드사(33.7%)보다는 낮았으나 은행(10.4%), 캐피털(28.7%), 상호금융(14.8%)과 비교해서는 각각 3.1배, 1.1배, 2.2배나 높았다. 특히 보험사 다중채무자의 경우 1인당 평균 대출 잔액이 약 4300만 원으로 제2금융권 중 상호금융(7500만 원) 다음으로 높은 수준이었다. 이 선임연구위원은 “다중채무자의 경우 상대적으로 부채의 규모가 크고 채무 변제 등을 통한 신용 회복률이 낮아 부실 가능성뿐 아니라 연쇄 부실이 초래될 가능성 역시 크다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com