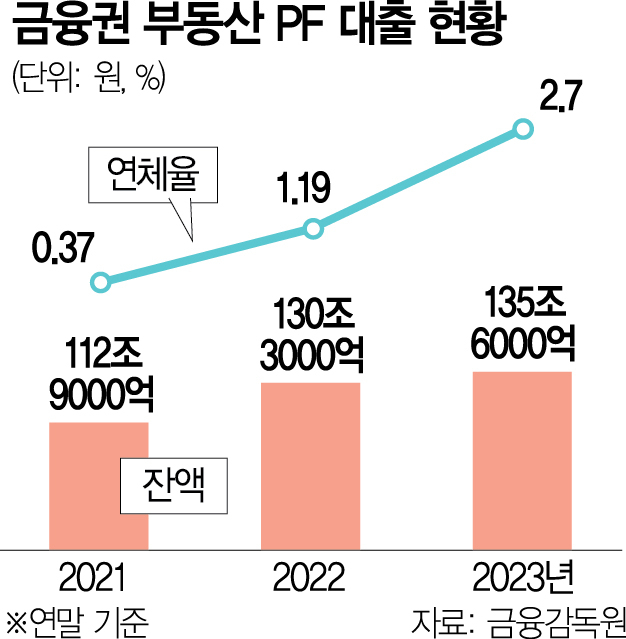

지난해 금융권 부동산 프로젝트파이낸싱(PF) 연체율이 1년 사이 두 배 넘게 올랐다. 특히 저축은행 연체율은 7% 선까지 치솟은 것으로 나타났다.

22일 금융감독원이 발표한 ‘금융권 부동산PF 대출 현황’에 따르면 금융권 PF 대출 연체율은 지난해 말 2.7%로 집계됐다. 전년 말(1.19%)와 비교하면 1.51%포인트나 올랐다. 직전 분기 대비로는 0.28%포인트 증가했다.

업권별로 보면 저축은행 연체율 상승세가 가장 가팔랐다. 저축은행의 경우 지난해 말 6.94%로 한 분기 만에 1.38%포인트 급등했다. 은행과 여신전문금융회사 연체율도 같은 기간 각각 0.35%포인트, 0.21%포인트 올랐다. 증권사의 경우 0.11%포인트 하락했지만 13.73%를 기록해 금융 업권 중 여전히 가장 높은 수준을 기록했다.

우려스러운 대목은 PF 부실 우려가 커지는 가운데 대출 잔액은 더 늘어나고 있다는 점이다. 지난해 말 기준 금융권 부동산PF 대출 잔액은 135조 6000억 원으로 전 분기(134조 3000억 원) 대비 1조 4000억 원 증가했다. 은행(1조 8000억 원), 증권(1조 5000억 원)은 늘어났고 보험(1조 3000억 원), 저축은행(2000억 원), 여신전문사(2000억 원) 등은 감소했다

금융 당국은 대출 건전성이 악화하기는 했지만 금융사 건전성은 과거에 비해 안정적으로 관리되고 있다고 밝혔다. 특히 부동산 위기가 불거진 2012년 말 연체율(13.62%)에 견줘보면 현재 연체율은 크게 낮은 수준이라고 전했다. 미분양 주택도 6만 2000가구 수준으로 16만 6000가구에 달했던 2009년 말과 비교하면 훨씬 적다. 김병칠 금감원 부원장보는 “연체율의 상승 속도나 폭을 보면 과거 위기 시 나타났던 단기간 내 급격한 상승과는 다른 양상을 보인다”며 “과거 부동산 위기 당시와 비교하면 연체율이 상당히 낮은 수준”이라고 설명했다.

금감원은 정상 사업장에는 사업자 보증 등을 통해 자금을 공급하고 사업성이 부족한 사업장에 대해서는 재구조화를 유도해 PF 사업장의 점진적인 연착륙이 가능할 것이라고 전망했다. 당국 관계자는 “PF 리스크가 시스템 전반으로 확대되지 않도록 시장 상황에 대한 면밀한 모니터링을 지속할 것”이라며 “부실 위험에 상응하는 충분한 충당금 적립 유도 등 금융 업권의 손실 흡수 능력 확충에도 신경 쓸 것”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com