‘400조 시장’을 눈앞에 둔 퇴직연금이 증시를 떠받치는 구원투수 역할을 하기 위해서는 원금 보장형이라는 족쇄를 풀어야 한다는 지적이 제기된다. 수십, 수백조 원의 퇴직연금 자금이 증시로 투입돼 주가 상승을 견인하고 투자자 수익률을 높이는 선순환 효과를 만들어야 할 필요성이 높아지고 있다.

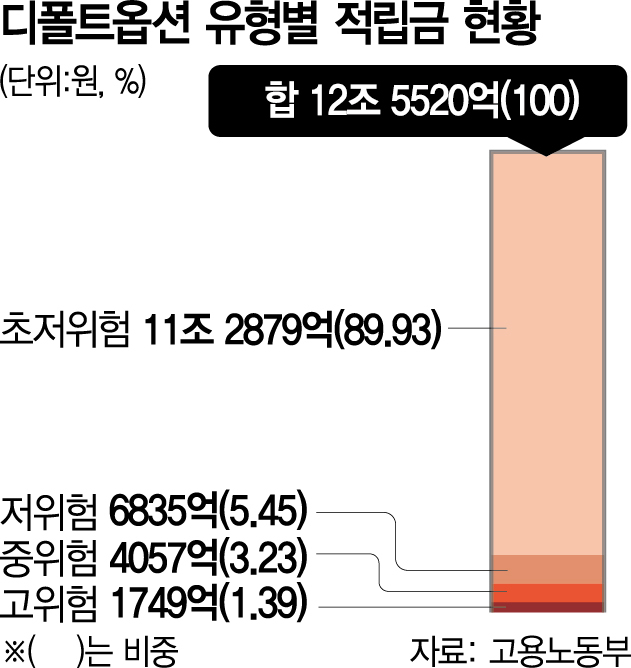

15일 금융감독원에 따르면 지난해 말 기준 사전지정운용제도(디폴트옵션) 전체 적립금 12조 5520억 원 중 89.93%인 11조 2879억 원이 초저위험 유형에 집중된 것으로 집계됐다. 반면 고위험 유형의 퇴직연금 적립금은 1749억 원으로 1.39%에 그쳤다.

지난해 도입된 디폴트옵션은 확정기여(DC)형 혹은 개인형퇴직연금(IRP) 가입자가 운용 지시를 하지 않을 경우 사전에 정해둔 방법으로 적립금이 자동 운용되는 제도다. 투자 대상은 기대 수익률과 투자 위험도에 따라 초저위험·저위험·중위험·고위험 등 4가지로 구분된다. 적극적으로 퇴직연금을 운용하도록 디폴트옵션이 도입됐음에도 원금 손실을 극도로 꺼린 채 낮은 수익률을 감내하고 있다. 실제 2022년 기준 퇴직연금 적립금 335조 원 중 85%인 286조 원이 원금 보장형에 묶여 있다.

수익률에서도 차이가 극명하다. 지난해 한 해 동안 디폴트옵션 초저위험의 수익률은 4%에 그친 반면 고위험 유형은 최소 14%에서 최대 20%의 수익률을 거뒀다. 그마저도 글로벌 고금리 장기화로 시중금리가 고공 행진하며 원금 보장형 상품도 상대적으로 높은 4%대의 수익률을 제공할 수 있었다.

퇴직연금의 85%가 예적금 등 원리금 보장형 상품에 투자하고 있고 중장년층은 부동산에 큰 자금이 묶여 있는 한국과 달리 미국은 연금 자산의 86%가량을 주식에 투자하고 있다. 청년기 때는 공격적인 투자로 자산을 키운 다음 은퇴 시점에 다가갈수록 안정성을 강화한다.

업계에서는 퇴직연금을 예적금 등 원금 보장형 상품에 묶어두는 형태의 운용 방식에서 벗어나야 한다고 지적한다. 퇴직연금을 주식시장에 투자할 경우 증시에는 수백조 원의 자금이 유입돼 수급상 지수와 주가를 끌어올리는 효과까지 노릴 수 있고 이는 자연스럽게 연금 투자자들의 수익률이 높아지는 선순환 구조로 이어지기 때문이다.

김동엽 미래에셋투자와연금센터 상무는 “퇴직연금을 올바르게 운용하기 위해서는 임금 상승률보다 높은 수준의 수익률을 확보할 수 있는지가 관건인데 자산운용에 대한 개념이 성숙하지 않다 보니 원금 보장형에 돈을 묶어두는 경향이 짙어졌다”며 “알아서 자산을 배분해주는 타깃데이트펀드(TDF)나 밸런스드펀드 등을 적극 활용해야 한다”고 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com