사업 자금이 필요했던 40대 A 씨는 2023년 12월 무등록 사채 업체를 찾았다. 은행과 저축은행, 캐피털 같은 제도권 금융사에서는 더 이상 대출을 받을 수 없었기 때문이다. 중개인을 통해 여러 업체를 방문한 A 씨는 총 5000만 원을 빌렸다. 하지만 업체들은 수수료 명목으로 500만 원과 첫 회차 상환금(선이자 공제) 600만 원을 먼저 떼갔다. 그 결과 A 씨가 손에 쥔 돈은 3900만 원에 불과했다. 겉으로는 연 20%의 금리를 적용한다고 했지만 선이자 공제와 수수료를 고려하면 3개월 이자율이 53.9%에 달한다. 연환산 기준으로 무려 215.6%였다.

A 씨는 어떻게든 돈을 갚으려고 했다. 하지만 힘이 부쳤다. 대출은 연체됐고 이때부터 추심이 시작됐다. 불법 사채업자들은 “죽여버리겠다” “콩팥을 꺼내겠다”는 식으로 협박을 했다. 일부는 가족과 지인의 연락처를 받아가 압박의 수단으로 삼기도 했다. A 씨는 “처음에는 가족이나 지인에게 알려지는 게 두려워 돈을 끌어와 메우려 했다”면서도 “(상황이 여의치 않아) 정부가 변호사를 지원해주는 채무자대리인제도를 활용했는데 그 순간부터 추심과 협박성 발언이 더 심해졌다”고 토로했다.

개인채무자보호법 시행에도 불법 추심에 시달리는 서민들이 여전히 많으며 이들에 대한 실질적인 구제조치가 시급하다는 지적이 나온다.

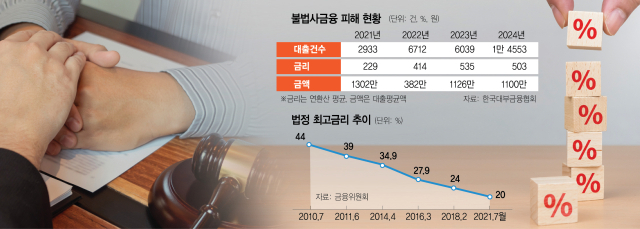

7일 한국대부금융협회에 따르면 지난해 협회를 통해 불법 사금융 거래 내역 확인 서비스를 받은 피해자는 총 593명에 달한다. 연평균 이자율은 무려 503%, 평균 대출금액은 1100만 원, 평균 거래 기간은 49일이다.

A 씨 역시 해당 서비스를 받았다. 그는 올해 3월 협회에서 불법 사채 피해에 대한 상담을 받았다. 현재 대부금융협회는 불법 사채 피해자의 대출 거래 내역을 확인하고 실질 이자율을 산출해 확인서를 교부해주는 거래 내역 확인 서비스를 제공하고 있다.

대부금융협회의 고위 관계자는 “아직도 불법 사채로 고통을 받는 서민들이 많이 있다”며 “왜 아직도 불법 사금융을 이용하느냐고 묻는 이들이 있지만 은행은 고사하고 2금융권에서도 대출을 받지 못하는 이들이 여전히 있다”고 강조했다. 이 관계자는 “협회 차원에서 이자율 계산서를 발급해주고 일부 업체에 문자나 전화로 환수 요청을 해주지만 강제성은 없다는 한계가 있다”며 “협회가 보다 공식적으로 해당 업무를 할 수 있게 되면 서민들에게 도움이 될 것”이라고 덧붙였다.

국회 정무위원회 소속 민병덕 더불어민주당 의원실에 따르면 2월 출범한 을지로위원회의 ‘빚독촉 민생상담소’는 개설 2개월 만에 230여 건의 추심 관련 상담이 들어왔다. 이 중 21%가 불법이 의심되는 사례였다.

시장에서는 불법 사금융 대응 방안에 대한 홍보가 부족하다 보니 부적절한 민간 업체를 쓰는 경우도 있다는 얘기도 흘러나온다. 금융계의 한 관계자는 “피해금을 다시 받아준다고 하면서 수수료로 절반을 달라는 곳이 있는데 이들은 해당 사채업자들과 연결된 경우도 있다”며 “피해자를 상대로 협상을 유도하고 수수료를 챙긴 뒤 업자와 금액을 다시 나누는 구조”라고 전했다.

전문가들은 법정 최고금리의 급격한 인하 이후 대부업에서조차 밀려난 서민들이 불법 사금융의 늪에 빠지는 일이 많다고 입을 모은다. 2010년 7월 44%였던 법정 최고금리는 이후 지속적으로 하락해 2016년에는 27.9%까지 떨어졌고 2018년 24%를 거쳐 2021년 7월에는 20%까지 내려왔다. 정치권에서는 더불어민주당을 중심으로 법정 최고금리를 10%대 중반까지 낮춰야 한다는 목소리가 나오고 있어 향후 서민금융 공급이 더 줄어들 수 있다는 우려가 끊이지 않고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

syj@sedaily.com

syj@sedaily.com