국내에서 전세 가격과 ‘갭 투자(전세 끼고 매매)’가 1%씩 증가하면 주택 매매가격이 각각 0.655%, 0.148% 상승한다는 연구 결과가 나왔다. 경제협력개발기구(OECD) 주요 국가들은 금리 및 대도시화가 주택 시장 변동에 가장 큰 영향을 미치는 반면 한국은 전세값의 영향이 더 큰 것으로 나타났다.

국토연구원은 20일 이 같은 내용이 담긴 ‘주택 시장 변동성 확대의 사회적 비용과 향후 정책방향’ 보고서를 발표했다. 보고서는 OECD 21개국과 한국 주택 시장의 변동성을 결정하는 요인을 분석했다. OECD 21개국의 경우 2010년 이후 금리가 1%포인트 내려갈 때마다 주택 가격이 4.5% 올랐다. 대도시화율 1%포인트 증가는 집값을 10.3% 끌어올리는 것으로 분석됐다.

한국은 주로 전세값, 갭투자, 금리, 주택담보대출이 주택 시장의 변동성을 결정짓는 것으로 나타났다. 한국과 OECD 21개국의 차이는 전세 제도가 한국에만 있는 영향으로 풀이된다.

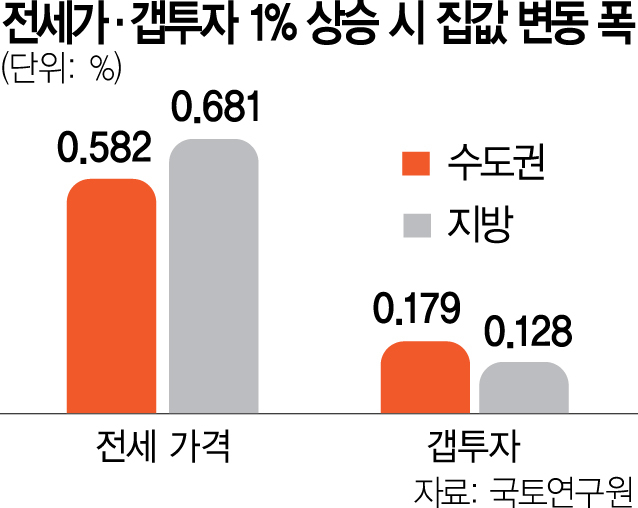

구체적으로 국내에서는 전세 가격이 1% 상승할 때마다 주택 매매 가격은 0.655% 올랐다. 주택 시장 고(高)변동기에는 전세가 1% 상승 시 집값 오름폭이 0.706%로 더 커졌다. 갭투자가 1% 늘어날 경우 집값은 0.148% 오르는 것으로 조사됐다. 특히 갭투자 1% 증가 시 수도권에서는 주택 매매 가격이 0.179% 오르고 지방에서는 0.128% 올라 수도권에 미치는 영향이 더 컸다.

금리 인하와 주택담보대출 역시 지방보다는 수도권에 많은 영향을 미쳤다. 국토연구원의 한 관계자는 “금리 인하는 주택 가격 상승에 영향을 주며 수도권에서는 금리 인하의 효과가 지방에 비해 약 5배 큰 것으로 분석됐다”고 설명했다. 주택담보대출은 수도권에서만 주택 시장 변동성 확대 요인으로 작용했고 지방에서는 통계적으로 유의한 영향이 확인되지 않았다.

국토연구원은 주택시장 변동성을 완화하려면 실수요자 중심의 정책 모기지를 운용해야 한다고 제언했다. 무주택자와 신혼부부 등 실수요자를 대상으로 선별적 정책 대출을 실시해 투기적 수요를 차단해야 한다는 것이다. 또 시장 상황에 따른 정책 자금의 시기적·공간적 흐름 조절과 스트레스 총부채원리금상환비율(DSR) 제도 유연화 등도 강조했다. 전세자금대출에도 DSR 규제를 도입해 대출에 의존한 전세 소비를 억제하되, 실수요자 보호를 위한 예외 기준을 둬야 한다고도 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

youngkim@sedaily.com

youngkim@sedaily.com