저리의 정책대출이 빠르게 늘어나면서 서민들의 급전 창구인 저축은행·상호금융·대부업체 대출이 줄고 있다. 정부가 민간 서민금융사를 시장에서 밀어내고 있는 셈인데 서민금융기관의 입지가 줄어들수록 정책자금 의존 현상이 더 심해지는 악순환이 심해질 수 있다는 우려가 나온다.

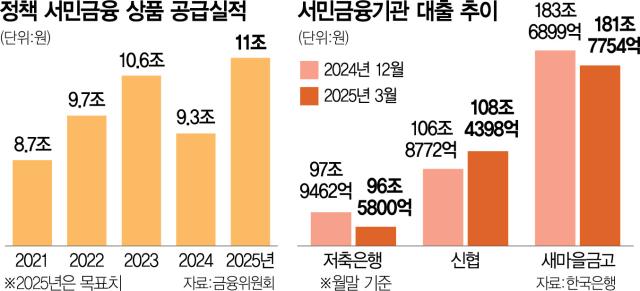

11일 한국은행에 따르면 저축은행의 올 3월 말 현재 가계대출 잔액은 40조 4200억 원으로 집계됐다. 2022년 3분기(40조 6300억 원) 처음으로 40조 원을 넘어선 뒤 2년 여간 성장이 정체돼 있다. 상호금융의 사정도 별반 다르지 않다. 상호금융 가계대출은 올 1분기 말 기준 177조 9300억 원으로 2021년 말(208조 2800억 원) 고점을 찍은 뒤 전반적으로 줄어드는 추세다.

대부 업체 영업 여건도 악화일로다. 대부 업체 대출 잔액은 2022년 말 현재 15조 9000억 원에서 지난해 6월 말 기준 12조 2000억 원으로 23.2% 급감했다.

경기 둔화에 급전을 찾는 수요가 커지고 있는데도 서민금융기관의 대출이 늘지 않는 것은 기본적으로 역마진 구조가 굳어졌기 때문이다. 주요 고객층인 중저신용자의 연체율이 갈수록 오르는 상황이라 대출금리는 올려야 하는데 법정금리가 연 20%에 묶여 있다 보니 선뜻 돈을 내주기 어려운 상황이다. 저축은행의 한 관계자는 “손실 흡수 능력을 갖춘 일부 대형 저축은행이 아니면 신용대출을 적극적으로 취급하기 쉽지 않다”고 전했다.

이 와중에 정책자금이 대거 풀리면서 서민금융기관의 설 자리는 더 좁아지고 있다. 한 자릿수대의 저리 정책대출에 익숙해진 소비자들이 늘수록 중금리 대출 창구를 찾는 사람은 줄어들 수밖에 없다. 금융위원회에 따르면 정책대출 연간 공급액은 2021년 8조 7000억 원에서 매년 늘고 있으며 올해 공급액은 11조 원에 달할 것으로 전망된다.

문제는 이대로라면 중금리 대출을 취급해야 할 민간 서민금융기관의 역할이 갈수록 위축된다는 점이다. 실제로 서민금융기관에서 중금리 대출이 사라진 ‘금리 단층’ 현상은 고착화하고 있다. 지난해 저축은행이 취급한 신용대출 내역을 신용평점을 기준으로 구분해보면 신용평점 상위 60%까지는 6~7%의 금리가 책정됐지만 하위 70%부터는 14%가 넘는 금리가 적용됐다. 저축은행 업계의 관계자는 “정책대출을 과도하게 늘리면 일종의 구축 효과가 커질 수밖에 없다. 서민 전용 상품을 내놓을 유인이 사라진다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com