기업들의 교환사채(EB) 발행이 늘면서 메자닌펀드들의 투자도 활발해질 것으로 전망된다. 새 정부가 자사주 소각을 의무화하는 방안을 추진할 것으로 예상되면서 사모펀드(PEF)를 대상으로 EB를 발행해 유동성과 우호 지분을 동시에 확보하려는 기업들이 늘어날 것으로 보인다.

20일 투자은행(IB) 업계에 따르면 올해 1월 1일부터 이날까지 공시된 상장사의 EB 발행은 총 22건으로 집계됐다. 이 중 사채의 교환 대상이 자사주인 경우는 14건이었다.

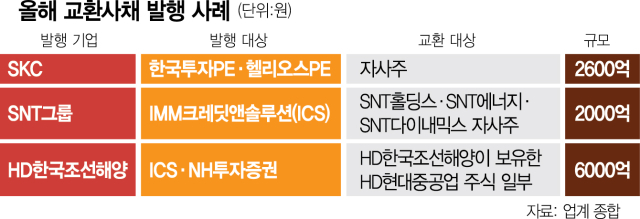

이달 11일 SKC(011790)가 사모펀드 운용사 한국투자프라이빗에쿼티(PE)를 대상으로 2600억 원 규모의 EB를 발행하면서 시장 이목을 끈 바 있다. 해당 EB는 자사주를 교환 대상으로 하면서 30년 만기의 영구채 성격을 갖춰 회계상 부채가 아닌 자본으로 분류되도록 구조가 설계돼 “스마트한 자금 조달”이라는 평가를 받았다.

앞서 SNT그룹도 IMM크레딧앤솔루션(ICS)을 대상으로 총 2000억 원의 EB를 발행했다. ICS가 SNT다이내믹스(003570) 보유 자사주 대상 교환사채 1100억 원, SNT홀딩스(036530) 보유 SNT에너지(100840) 지분 대상 교환사채 700억 원, SNT홀딩스 보유 자사주 대상 교환사채 200억 원을 투자하는 ‘패키지’ 거래로 양측의 중장기적 파트너십을 조성했다.

이에 대해 새 정부 출범 이후 자사주에 대한 의무적 소각과 주주 친화 경영 압박이 커지면서 기업들이 선제적 조치에 나선 것이라는 해석이 나온다. 메자닌펀드를 운용하는 사모펀드들도 자사주를 다량 보유한 기업들을 대상으로 투자 기회를 선점하려는 움직임이 활발해지고 있다.

메자닌펀드는 채권과 주식의 중간 성격을 띤 금융상품에 투자하는 펀드를 말한다. 전환사채(CB)·신주인수권부사채(BW)·상환전환우선주(RCPS)와 EB 등이 여기에 해당한다. EB는 발행사가 보유한 주식을 기초자산으로 투자자가 일정 기간 내 해당 주식으로 교환할 수 있는 권리를 갖는 사채다.

EB의 가장 큰 장점은 지분 희석 없이 자금을 조달할 수 있다는 점이다. CB의 경우 신주 발행으로 이어져 기존 주주의 지분율이 낮아질 수 있는 반면 EB는 발행사가 이미 보유한 주식을 활용하기 때문에 지분 구조에 변화를 주지 않는다. 이 때문에 발행 후 주가에 대한 부담이 적고 발행사는 표면금리, 만기, 교환 비율 등 주요 조건을 유연하게 설정할 수 있어 ‘맞춤형’ 구조 설계가 가능하다.

게다가 자사주는 보유 중일 때는 의결권이 없지만 EB를 통해 외부 투자자에게 이전되면 의결권이 다시 살아난다. 기업 입장에서는 현금을 확보하는 동시에 우호 세력에 주식을 넘기면서 지배력을 강화하는 수단으로 활용할 수 있다.

기업들의 EB 발행이 늘어나면서 메자닌펀드를 운용하는 PEF에도 기회가 많아질 것으로 전망된다. 기업들이 증권사보다는 메자닌펀드 등 PEF를 우선적으로 고려하는 경우가 많기 때문이다. 셀다운으로 주식이 시장에 유통돼 지분이 분산되는 증권사와 달리 사모펀드는 사전에 협의된 방식으로 주식을 안정적으로 이전할 수 있다.

IB 업계의 한 관계자는 “기업 입장에서 EB를 통한 지분 이전이 전략적 선택일 수 있는데 증권사보다는 중장기 파트너십을 전제로 한 사모펀드가 더 적합한 상대”라며 “자사주를 EB로 넘기면 의결권이 살아나기 때문에 이를 우호 세력에 이전해 경영권 방어에 활용할 수 있어 지배력 유지에도 효과적”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

good4u@sedaily.com

good4u@sedaily.com