은행권 가계대출이 이달 후반 들어 이틀 만에 1조 3000억 원 넘게 불어났다. 정부 안팎에서 집값 폭등에 대한 경고음이 커지고 있는 가운데 금융 당국의 총량규제에도 가계대출 증가 속도가 심상치 않다는 지적이 나온다.

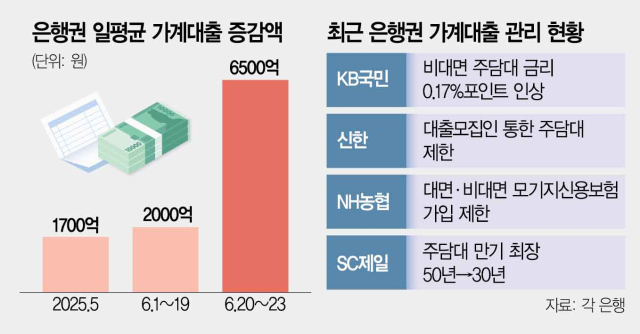

25일 금융계에 따르면 KB·신한·하나·우리·NH농협은행 등 5대 은행의 가계대출 잔액은 이달 23일 기준 753조 3800억 원으로 전달 말보다 5조 3000억 원 늘었다. 하루 평균 2300억 원가량 증가한 것으로 지난해 8월(3100억 원) 이후 최대 규모다. 특히 이달 말만 보면 20일과 23일 2영업일 동안 일평균 6500억 원이 불어날 정도로 증가 폭이 더 커졌다. 시중은행 관계자는 “소비자들이 통상 대출 실행일을 월말로 정하는 경향이 있기는 하지만 예년과 비교해보면 실적이 두드러지게 늘고 있다”고 설명했다.

가계대출 증가세가 꺾이지 않는 것은 주택담보대출에 직접 영향을 미치는 주택 거래량이 연초 늘어난 영향이 크다. 2~3월 늘어난 주택 거래가 시차를 두고 점차 반영되고 있는 것이다. 다음 달 3단계 스트레스 총부채원리금상환비율(DSR) 규제 시행을 앞두고 대출을 서두른 소비자가 늘어난 점도 일부 영향을 미쳤다. 3단계 스트레스 DSR은 전 금융권의 모든 부동산 담보대출을 조이는 것이 뼈대다.

금융계에서는 집값 상승에 대한 기대 심리가 커지고 있어 대출 증가세가 이어질 것이라는 관측이 많다. 한국은행에 따르면 6월 주택가격전망지수는 전달보다 9포인트 오른 120으로 ‘패닉 바잉(공포 매수)’이 극심했던 2021년 10월(125) 이후 최고 수준으로 올라섰다. 지수가 기준선인 100을 웃돌면 1년 뒤 집값이 지금보다 뛸 것으로 보는 사람이 더 많다는 뜻이다.

가계대출의 한 축을 차지하는 부동산 정책대출이 매달 2조~3조 원 규모로 시장에 풀리면서 집값을 떠받치고 있다는 점도 문제다. 여기에 코스피지수가 3100 선을 돌파해 주식시장 오름세가 이어지면 빚을 내 투자하려는 수요는 더 커질 수 있다.

새 정부 출범 이후 종합적인 가계부채 부동산 대책이 나오지 않은 터라 시장의 투심은 좀체 꺾이지 않고 있다. 정책 방향을 잡을 기획재정부와 금융위원회, 국토교통부 등 주요 경제 부처 장관의 인선이 늦어지는 점도 우려스러운 대목이다. 정부의 한 관계자는 “대통령실이 미국 관세나 중동 문제처럼 당면한 대외 현안부터 챙기다 보니 가계부채나 부동산 문제는 상대적으로 뒤로 밀려 있는 것 같다”면서 “설익은 대책을 내놓았다가 역풍을 맞을 수 있으니 상황을 좀 더 지켜보자는 의견도 나오고 있다”고 전했다.

금융 당국은 급한 불을 끄기 위해 은행들에 대출 자제를 강하게 요구하고 있다. 하나은행은 26일부터 대출 모집법인을 통한 신규 대출을 제한할 계획이다. 하지만 대출 규제를 통해서는 수요 자체를 억누르기에는 한계가 있다는 시각이 많다. 실제로 당국의 엄포에도 금융권 가계대출 증가 폭은 2월부터 5개월 연속 늘고 있다. 은행권 대출을 막더라도 소비자들이 2금융권으로 발길을 돌리는 ‘풍선 효과’가 더 커질 가능성도 배제할 수 없다. 시중은행의 여신 담당 임원은 “대출 규제는 일종의 대증요법"이라면서 "주택 공급 절벽 문제를 손봐야 한다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com