금융 당국이 그동안 분식회계가 발생해도 회사로부터 월급을 받지 않는다는 이유로 처벌을 피해간 회사 실소유주에게도 과징금을 부과할 수 있도록 제도 개선에 나선다. 또 회계부정이 고의적이거나 장기적으로 이뤄진 경우 이를 중대 범죄로 간주하고 과징금을 대폭 상향하기로 했다.

27일 금융위원회에 따르면 증권선물위원회는 이날 정례회의를 열어 이 같은 회계부정 제재 강화 방안을 의결했다. 정부의 ‘자본시장 불공정거래 원 스트라이크 아웃’ 기조에 발맞춰 회계부정 범죄를 엄중 처벌하겠다는 취지다.

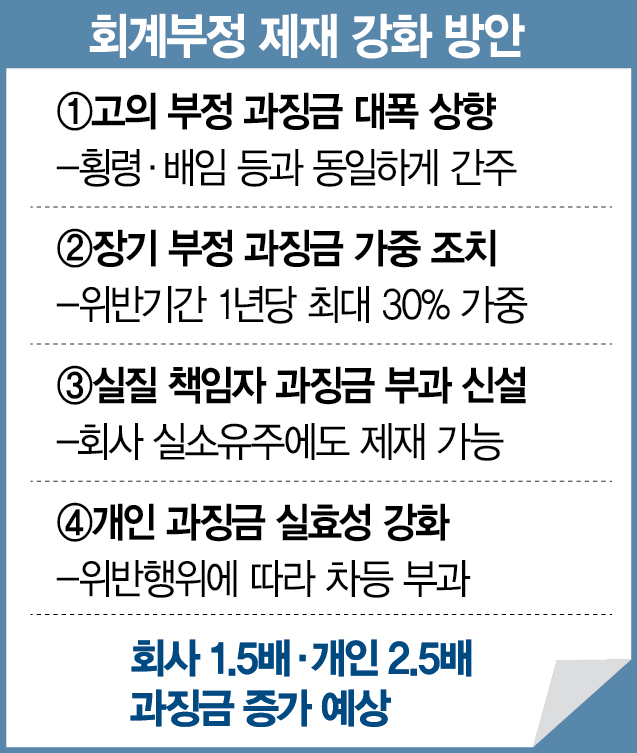

금융 당국이 제시한 네 가지 회계부정 제재 강화 방안 중 가장 눈에 띄는 대목은 실질 책임자에 대한 과징금 부과 근거를 신설하는 점이다. 현행 외부감사법에 따르면 회사 관계자에 대한 과징금은 회사로부터 받은 금전적 보상을 기준 금액으로 한다. 이 때문에 회장이나 부회장 직함을 단 회사 실소유주가 분식회계를 지시했을 개연성이 높음에도 불구하고 이들이 회사로부터 직접 보수나 배당과 같은 금전적 보상을 받지 않으면 과징금을 부과하기 어려웠다.

앞으로는 회사로부터 직접적 보수를 받지 않더라도 분식회계로 사적 유용 금액이나 횡령·배임액 같은 경제적 이익을 얻었다면 과징금 부과 대상이 된다. 회계부정이 발생한 회사의 계열사로부터 보수·배당을 받았다면 이 금액도 경제적 이익으로 판단할 방침이다.

증선위는 고의적으로 발생한 회계부정에 대해서는 과징금을 대폭 높이기로 했다. 과징금 부과액(기준 금액×부과율) 산정 시 횡령·배임이나 불공정거래 사건과 동일하게 간주해 부과율을 적용하는 식이다. 회계부정이 장기간 지속된 경우 위반 기간에 따라 과징금을 부과한다. 고의적 회계 위반에 대해서는 위반 기간 1년당 과징금을 30%씩 가중하고, 중과실 회계 위반에 대해서는 위반 기간 2년 초과 시 1년당 20%씩 가중한다.

증선위는 회계부정에 관여한 정도에 비례해 합당한 수준의 과징금을 매길 수 있도록 과징금 부과 한도와 적용 기준도 개선하기로 했다. 현재까지는 회사 관계자별로 회계부정에 관여한 정도가 달라도 동일한 과징금이 부과돼 과징금의 실효성이 떨어진다는 지적을 받아왔다.

금융 당국은 과거 3년간의 조치 사례를 기준으로 분석한 결과 이번 방안이 시행될 경우 회사 과징금은 약 1.5배, 개인 과징금은 2.5배 증가하게 될 것이라 예상했다. 금융 당국은 내년 상반기 시행을 목표로 관련 법과 시행령 등을 개정할 계획이다.

금융위 부위원장 임명 후 처음으로 증선위 회의를 주재한 권대영 증선위원장은 “분식회계도 중대 범죄”라며 “우리 사회의 투명성 제고를 위해 회계부터 변화하겠다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com