농업협동조합으로서의 정체성이 모호하다는 평가를 받는 서울을 포함한 수도권 지역 조합들이 부동산 담보대출을 더 늘리고 신용대출은 줄인 것으로 나타났다. 업계에서는 정부의 생산적 금융 강화 기조에 어긋날 뿐더러 서민 지원이라는 상호금융으로서의 역할도 제대로 하지 못하고 있다는 지적이 나온다.

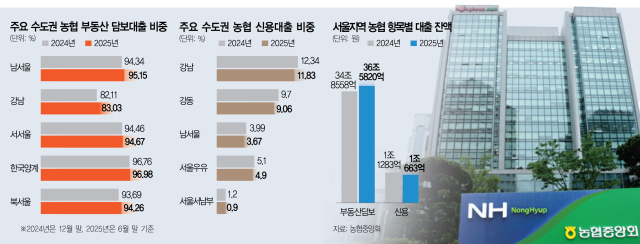

2일 금융계에 따르면 농협중앙회 서울시지부 산하 19개 단위 농·축협의 올 6월 말 현재 부동산 담보대출액은 약 36조 5820억 원으로 지난해 말(34조 8558억 원) 대비 1조 7261억 원가량 증가했다. 같은 기간 신용대출 잔액은 약 1조 1283억 원에서 1조 663억 원으로 되레 감소했다.

이 같은 상황은 단위 조합별로 보면 더 극명하게 나타난다. 서울 강동구 암사동에 본점을 둔 강동 농협의 경우 6월 말 기준 부동산 담보대출 잔액이 약 1조 9877억 원으로 6개월 새 1134억 원가량 불어났다. 전체 대출에서 부동산 담보대출이 차지하는 비중도 88.89%에서 89.42%로 높아졌다. 서울경기양돈농협은 지난해 말 현재 1조 7274억 원이었던 부동산 담보대출 잔액이 올 6월 말에는 1조 8708억 원까지 증가했다. 부동산 담보대출 비중은 95.75%에서 95.79%까지 확대됐다.

서울서남부농협과 영등포 농협의 경우 각각 부동산 담보대출이 1조 6864억 원, 2조 1991억 원 늘어났다. 같은 기간 부동산 담보대출이 전체 여신에서 차지하는 비중은 다소 떨어졌지만 절대 수치는 각각 92.7%와 99.26%로 압도적으로 높다. 실제로 부동산 담보대출 비중이 90%가 넘는 주요 조합만 해도 △북서울 94.26% △서서울 94.67% △중앙 96.4% △강서 97.75% △한국양토양록축협 98.71% 등이다. 서울 강남구에 본점을 둔 강남 농협도 부동산 담보대출 비중이 지난해 말 82.11%에서 올 6월 말에는 83.03%로 상승했다. 부동산 담보대출 잔액도 682억 원 증가한 2조 395억 원에 달한다.

반면 이들 단위 농협의 신용대출은 하락세다. 상당수 조합의 신용대출 비중이 한 자릿 수로 이마저도 최근 6개월 동안 수치가 더 떨어졌다. 구체적으로 강남 농협의 신용대출 비중은 12.34%에서 11.83%로 하락했고 강동(9.7%→9.06%), 동서울(4.07%→3.61%), 북서울(2.66%→2.32%) 등을 보였다. 신용대출 비중이 1% 안팎인 조합도 여럿이다. 6월 말 현재 송파 1.77%, 중앙 1.4%, 원예 0.62%, 영등포 0.11% 등이 대표적이다. 사실상 신용대출을 취급하지 않는 셈이다.

금융계 안팎에서는 단위 농협의 순이익이 줄면서 안전한 부동산 담보대출을 늘리고 신용대출 취급을 꺼리는 것이라는 해석이 나온다. 전국 단위 농협의 6월 말 기준 총자산은 554조 8000억 원으로 지난해 말(542조 9000억 원)보다 늘었지만 신용사업 순익은 감소하고 있다. 금융위원회에 따르면 지난해 상반기 단위 농협의 신용 부문 순익은 3조 2265억 원이었지만 올 상반기에는 2조 5504억 원에 그쳤다. 서울 지역 단위 농협 19곳의 순익도 지난해 상반기 1399억 원에서 올해 상반기에는 523억 원 수준으로 무려 62.6%나 급감했다.

시장에서는 농민 감소로 정체성이 약해지고 있는 단위 농협이 수도권에서 부동산 담보대출 위주로 영업을 하는 행태가 더 심해지고 있다는 비판이 제기된다. 특히 부동산 위주의 대출 확대는 금융권 발전에도 도움이 되지 않는다는 말이 많다. 금융계의 한 관계자는 “경기 둔화와 연체율 증가로 영업이 어려워진 것은 사실”이라면서도 “하지만 농협 같은 상호금융권이 계속해서 서울과 수도권에서 상대적으로 손쉬운 부동산 담보대출을 늘리고 신용대출을 외면하고 있다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com