주 4.5일제 도입과 임금 인상을 요구해온 전국금융산업노동조합이 26일 총파업에 돌입한다. 파업에는 전체 조합원 10만여 명 가운데 약 8만 명이 참여할 계획이다. 하지만 시장에서는 은행권의 주 4.5일제 도입은 섣부르다는 지적이 많다. 고객들의 불편이 가중될 수 있는 데다 생산성 제고 없는 근로시간 단축은 비용 상승으로 이어질 수밖에 없기 때문이다. 금융계가 보는 4.5일제의 4대 난제를 짚어본다.

외환 송금 및 공과금 납부 차질

업계에서는 주 4.5일제 도입 시 고객 불편이 커질 수 있다고 우려하고 있다. 주택담보대출과 전세자금대출의 경우 신청은 비대면으로 하더라도 실행일에 은행이 영업을 하지 않으면 이사 일정을 바꿔야 한다. 은행권의 관계자는 “주말에 이사할 경우 부동산 잔금을 치르기 위해 보통 금요일에 은행을 방문하는 이들이 많다”며 “등기소도 주말에 쉬니 금요일에 내점하는 고객이 대부분”이라고 지적했다.

수출 중소기업은 외환 송금과 기업 세금, 공과금을 지점에서 처리하는 사례가 많다는 게 업계의 시각이다. 고령층과 같이 모바일 서비스 이용이 익숙하지 않은 금융 취약 계층의 접근성이 크게 나빠질 것이라는 예측도 있다. 특히 24시간이나 야간까지 운영되는 콜센터와 상담 센터, 보이스피싱 같은 금융거래 사기 모니터링 등은 4.5일제 도입 시 교대 인력 확보와 편성에 어려움이 크다는 전망이 지배적이다.

해외 은행 사례도 제한적

독일의 협동조합 은행인 폭스뱅크카이저스라우테른은 2022년 급여는 유지하면서 주 4일제(34.5시간)를 시행했다. 이탈리아의 인테사 산파올로 역시 같은 해 주 4일제(32시간)를 도입했다. 하지만 이는 제한적·시범적이라는 게 은행권의 얘기다. 시중은행의 한 고위 관계자는 “독일과 이탈리아 일부 은행의 주 4일제 사례를 해당 국가 금융산업 전반의 제도적 추세로 보기는 어렵다”고 설명했다.

글로벌 업무에 영향을 준다는 말도 있다. 근무일 축소 시 미국 뉴욕과 영국 런던 등과의 시차 조율이 쉽지 않아 업무 효율성이 크게 떨어진다는 것이다.

생산성 제고 없이는 공염불

현재 금융노조는 임금 삭감 없는 4.5일제 시행을 주장하고 있다. 하지만 생산성 향상 없는 근로시간 단축은 금융사 경쟁력 저하 및 고용 축소로 이어질 수 있다는 얘기가 적지 않다. 한국생산성본부에 따르면 한국의 서비스업 취업자당 노동생산성은 1인당 7만 6280달러로 조사 대상 33개국 가운데 25위 수준이다. 1위는 룩셈부르크(16만 5586달러)로 한국은 미국(14만 8195달러)이나 독일(9만 6177달러)과 비교해도 차이가 크다.

비용 부담도 무시 못할 수준이다. 시장에서는 시간 외 수당 증가로 지방은행 같은 일부 은행의 인건비가 최대 약 10% 상승할 수 있다고 보고 있다. 금융계의 한 관계자는 “한국은 직무의 가치나 성과보다 연공과 근로시간에 기반을 둔 임금 체계여서 실근로시간 단축에 한계가 존재한다”며 “임금 손실 없이 근로시간을 단축하면 시간당 통상임금이 자동적으로 상승해 평균 임금 및 퇴직금이 같이 늘면서 기업에 상당한 부담으로 작용한다”고 전했다.

유연근무제 활용 등 단계적 접근을

전문가들은 은행권이 4.5일제 시행을 위한 준비가 덜 됐다고 입을 모은다. 이를 고려하면 디지털화와 업무 효율화 같은 선행 조치가 필요하다는 지적이 제기된다. 시중은행의 고위 관계자는 “노조가 4.5일제를 저출생 대책으로 제시하고 있지만 저출생은 노동시장 이중 구조와 부동산·교육 등 종합적인 대응이 필요한 사안”이라며 “생산성 제고 없는 섣부른 근로시간 단축보다는 현실적 대안으로 보상 휴가제와 유연 근무제 등을 활용해 단계적으로 접근할 필요가 있다”고 주장했다.

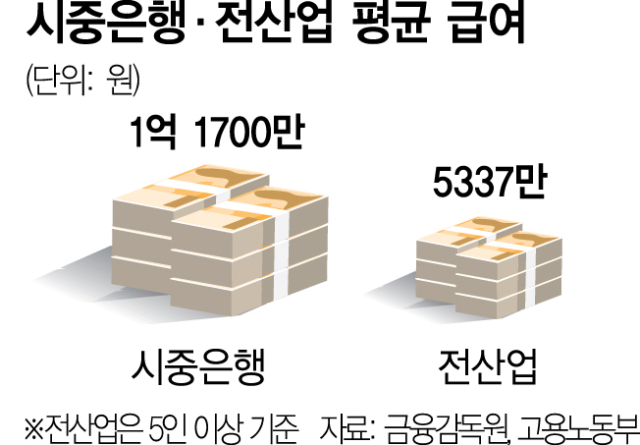

은행권의 1인당 평균 급여가 지난해 1억 1700만 원으로 전 산업(5337만 원)의 두 배가 넘는 상황에서 근로시간을 줄이겠다고 파업하는 것은 국민 정서에 맞지 않는다는 비판도 많다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com