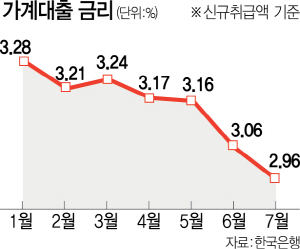

정부가 발표한 ‘8·25 가계부채 대책’의 잉크가 채 마르기도 전에 실효성 논란이 불거지고 있다. 주택 경기가 얼어붙을 것을 우려해 ‘정공법’인 전매제한을 피하다 보니 결과적으로 ‘온탕냉탕’이라는 비판은 면했을지 몰라도 정책 효과를 장담하기 어렵게 됐기 때문이다. 26일 한국은행에 따르면 시중은행의 지난달 가계대출 금리(신규 취급액 기준)는 연 2.96%로 사상 최저 수준으로 떨어져 가계부채에 대한 우려를 증폭시켰다. 이번 대책에 대한 쟁점을 네 가지로 정리한다.

①‘둔탁한 규제’ 논란 증폭=이찬우 기획재정부 차관보는 지난 25일 전매제한을 ‘둔탁한 규제’라고 말했지만 전문가들 생각은 다르다. ‘총량을 잡겠다고 공급을 인위적으로 줄이는 게 오히려 둔탁한 규제’라는 말까지 나온다. 고준석 신한은행 부동산투자자문TF 팀장은 “분양권전매제한, 총부채상환비율(DTI) 기준을 건드리지 않으면 분양권 전매 시장의 가수요를 억제하기 어렵다”며 “공급 택지를 줄이는 것은 오히려 기존 주택가격을 밀어 올릴 것”이라고 우려했다.

②방망이 잡은 은행, 휘두를지는 의문=중도금 대출 보증을 전액보증에서 부분보증으로 전환하고 차주의 소득자료수집을 의무화한 것을 두고 정부의 한 관계자는 “은행에 방망이를 쥐어 줬다. 방망이를 직접 휘두르지는 않더라도 들고 있다는 것만으로도 효과가 있을 것”이라고 평가했다. 그러나 시장 반응은 냉랭하다. 현재 시중은행 중도금 대출 금리는 2% 후반. 보증이 100%에서 90%로 줄어들면 대출 금리는 0.05%포인트 정도 오른다. 소득자료도 수집은 하겠지만 대출 여부에 영향을 미치지는 못한다. 한 시중은행 관계자는 “90% 보증을 설정한 중도금 대출을 은행 입장에서 마다하기는 힘들다”고 말했다. 칼을 휘두를 가능성이 낮다는 얘기다.

③2금융 가계대출 증가세 꺾일까=지난 2·4분기 비은행 가계대출이 사상 최대 증가폭(10조4,000억원)을 기록하며 ‘풍선효과’가 나타난 것은 은행 문턱을 넘지 못한 저신용자들이 2금융권으로 몰린 탓이다. 정부도 이런 점을 의식한 듯 2금융권의 상환능력심사를 강화하도록 ‘권고’했다. 하지만 2금융 대출마저 강도 높게 조일 경우 제도권에서 비제도권으로 옮겨가는 더 위험한 ‘풍선효과’가 기다린다. 정부 관계자 역시 “2금융은 자영업자 등 소득증빙이 어려운 대출이 많아 은행처럼 전면적으로 소득심사를 강화하기 어렵다”고 했다. 급브레이크를 걸지 못할 것이라는 예상이 가능하다.

④집단대출 여신심사 가이드라인 적용은 언제?=정부는 부동산 시장 상황과 집단대출 증가세 등을 보면서 필요한 경우 집단대출에 단계적으로 여신심사 가이드라인 도입을 검토하겠다고 밝혔다. 하지만 이 경우 선분양 시스템 자체가 무너질 수 있다. ‘필요한 경우’ ‘단계적으로’ ‘도입 검토’ 등 여러 단서를 달았지만 서둘러봤자 오는 3·4분기 가계부채 수치가 공개되는 11월 말께나 가능할 것이라는 것이 중론이다. 당분간 집단대출 증가세를 지켜볼 수밖에 없는 셈이다. /이연선·조민규기자 bluedash@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >