“기관·외국인이 언제 매도해야 하나 눈치를 보고 있다.”

SK하이닉스에 장밋빛 전망을 쏟아내던 증권사들이 재평가를 시작했다. 주가를 끌어올린 반도체 슈퍼사이클에 대한 의심이 싹트기 시작했기 때문이다. 지난 8일 UBS증권의 SK하이닉스 투자의견 하향조정은 반도체 슈퍼사이클에 대한 논쟁을 가중시켰다. 반도체 산업에 대한 의심은 바로 시장에 연결됐다. 이날 외국인·기관의 차익실현이 집중됐다.

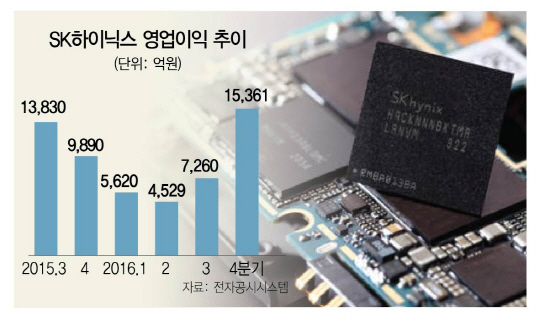

반도체 슈퍼사이클 논쟁에 불을 지른 것은 UBS다. 가뜩이나 최근 주식시장에서 SK하이닉스의 고점이 어디일까라는 불안감이 감도는 상황에서 UBS의 보고서는 불안감 확산의 촉매가 됐다. UBS는 8일 보고서에서 “2017년 실적 전망에 힘입어 SK하이닉스 주가는 지난해 5월 대비 106% 급등했지만 2018년 실적 전망은 그렇게 밝지 않을 것”이라며 “우리는 SK하이닉스 실적이 2017년 고점을 기록한 뒤 2018년 영업이익이 36% 하락할 것으로 본다”고 밝혔다. UBS는 특히 SK하이닉스의 주력제품인 D램이 올 2·4~3·4분기 사이 일부 공급과잉이 나타날 것으로 예상했다. 낸드플래시도 하반기부터 공급과잉이 나타나기 시작해 2018년 공급과잉이 본격화될 것으로 내다봤다. 지금은 공급부족→수요확대의 선순환이 나타나고 있지만 이 호황의 끝이 다가오고 있다는 이야기다. UBS는 SK하이닉스의 투자의견을 ‘매수’에서 ‘중립’으로 낮췄다. 증권가에서 ‘중립’은 사실상 ‘매도’를 의미하는 경우가 많다. 반도체 업황 성장이 둔화할 것이라는 예측도 내놨다. 10일 SK하이닉스는 UBS의 부정적 전망으로 외국인과 기관이 대거 차익매물을 내놓으면서 5%나 하락한 것으로 풀이된다.

시장은 이미 반도체 재고에 대한 우려를 내놓고 있다. 중국 국가통계청에 따르면 1월 말 기준 중국 IT 재고액이 전고점 수준 근처까지 상승한 것으로 파악돼서다. 송명섭 하이투자증권 연구원은 “2·3분기께부터 중국 세트 업체의 재고 축소와 반도체 업황 둔화가 나타날 가능성이 존재한다”며 “1·4분기에는 반도체 호황이 이어질 것이나 2·4분기 이후 시장 재고 및 현물 가격 동향을 재점검할 필요가 있다”고 조언했다. 시장은 또 삼성전자의 반도체 증설 가능성에 대해서도 계속 의심의 눈초리를 보내고 있다. 황민성 삼성증권 연구원은 “최근 투자자 미팅에서 가장 빈번한 질문은 메모리 반도체 사이클의 고점이었다”며 “이는 고점 전에 팔아야 한다는 불안함을 대변한다”고 말했다. 물론 슈퍼사이클이 여전히 유효하다는 분석도 나온다. 이도훈 CIMB 연구원은 “슈퍼사이클이 꺾일 때는 설비투자 급증, 재조 증가, 비정상적 경영 등이 한꺼번에 나타난다”며 “아직 이런 징후까지 보이지 않는다”고 말했다.

도시바 인수에 대한 부정적 전망도 주가를 끌어내렸다. 국제 신용평가사 무디스는 보고서를 통해 “SK하이닉스가 도시바 메모리반도체 사업부 소수 지분을 인수하면 신용도에 부정적으로 작용할 수 있다”며 “지분이 20%에 미치지 못해 기술 확보와 현금 흐름이 제한되기 때문에 낸드시장에서 4위인 SK하이닉스의 지위를 크게 끌어올리기 어렵다”고 지적했다.

반도체 업계의 반응은 엇갈리지만 주식시장에서는 조심스럽게 반도체시장에 경고의 목소리를 내놓고 있다. 김장열 골든브릿지투자증권 연구원은 “지난해 5월 대비 2배 이상 오른 주가가 부담스러운 시기”라며 “하반기는 상반기보다 이익이 내려갈 가능성이 크기 때문에 분기 2조원대 이익에 도취하면 안 된다”고 경고했다. 그렇다고 단기 주가 전망까지 변경하지는 않고 있다. 1·4분기에도 어닝서프라이즈를 달성할 가능성이 크기 때문이다. 전문가들은 SK하이닉스 실적에 영향을 주는 요인을 고려한 투자 전략을 세울 것을 조언하고 있다. 황민성 삼성증권 연구원은 “메모리 업계는 단기적으로 제한된 공급 때문에 이익 추정치가 계속 올라갈 것”이라고 말했다. 다만 “중국의 수요성장 둔화 가능성, 경쟁사의 생산량 증가 여부, 중국 세트 재고 등 SK하이닉스의 실적과 주가에 영향을 주는 다양한 요인 중 하나라도 실현된다면 투자자들이 매도로 전환할 것”이라고 덧붙였다.

/서지혜기자 wise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com