국내 인수합병(M&A) 시장이 한화그룹을 주목하고 있다. 산업의 변화와 흐름에 맞춰 적극적인 M&A를 통해 성장해온 한화가 곧 야성을 드러낼 것으로 보고 있다. 지난 2014년 삼성과의 방산 및 화학 부문 빅딜 이후 5년간 숨을 죽이며 실탄을 만들고 있었다는 점, 그룹 주력 산업의 변화, 지배구조 개편 필요성에 곧 M&A 시장으로 돌아올 것이라는 예측이 나온다.

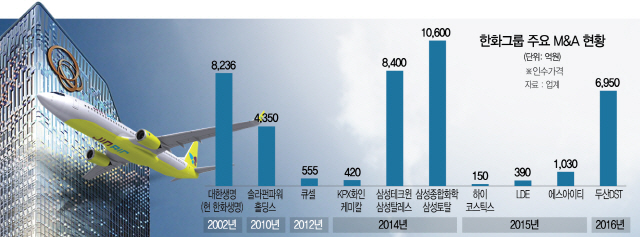

11일 투자은행(IB) 업계에 따르면 한화그룹 주요 계열사들이 올 들어 비주력 계열사 지분을 적극적으로 유동화하고 있다. 한화케미칼이 웅진에너지 보유 지분을 전량 매도했고 한화건설도 보유하고 있던 경주 하수처리사업권 지분을 팔아 현금을 확보했다. 두 개의 딜 모두 규모가 크지 않아 밖으로 드러나지 않았다. 계열사 지분 유동화의 움직임은 한화에어로스페이스를 통해 실체를 드러내기 시작했다. 전일 한화에어로스페이스는 보유하고 있던 한국항공우주(KAI) 지분 5.99%(584만7,511주)를 블록딜로 매각해 2,514억원을 확보했다. 한화 측은 “글로벌 항공엔진 업체로의 도약을 위한 투자재원 확보 차원”이라고 설명하지만 KAI 주가가 역대 최저점인 현시점에 굳이 매각에 나섰다는 점에서 설득력은 떨어진다. IB 업계에서는 매각 이유를 다른 곳에서 찾고 있다. 앞서 2016년 1월 한화는 KAI 지분 4%를 매각해 확보한 자금으로 두산그룹의 방산계열사인 두산DST를 전격적으로 인수하기도 했던 만큼 이번 매각 대금도 M&A의 실탄이 될 것이라는 예상이 나온다.

IB 업계에서는 한화가 신사업 진출을 위해 자금을 활용할 것으로 보고 있다. 매각설이 나돌았던 대한항공의 저비용항공사(LCC) 진에어를 타깃으로 두고 있다는 시나리오는 일찌감치 M&A 시장에 퍼졌다. 한화는 지난해 항공 산업에 진출하기 위해 청주공항을 기반으로 한 에어로K에 160억원을 투자해 지분 22%를 확보했다. 하지만 국토부가 LCC 산업이 포화 상태라는 점을 들어 신규 면허 발급을 거부해 항공 산업 진출에 실패했다. 신규 면허 발급이 사실상 불가능한 상황에서 진에어가 매물로 나온다면 한화 입장에서는 더할 나위 없이 매력적이다. 특히 한화의 항공기 부품·정비사업을 하는 한화테크윈과 면세사업을 하는 한화갤러리아가 시너지 효과를 낼 수 있다. 진에어의 고용 문제 등을 원만하게 해소할 수 있는 업체도 한화 정도의 대기업 외에는 없는 점 역시 한 이유다.

일각에서는 한화그룹이 주력산업에 집중하기 위해 계열사 정리에 나설 것이라는 소문도 파다하다. IB 업계에서는 한화가 그룹 주력 산업을 과거 화학 제조·금융·건설·레저에서 석유화학·태양광·첨단소재로 조정하며 일부 업종에 대해서는 손을 뗄 수도 있다는 분석이 조금씩 나오고 있다. 주력 제조업의 신사업 진출에 장애물이 될 수 있는 업종에 대해서는 과감한 정리도 뒤따를 것이라는 게 IB 업계의 시각이다. 일각에서는 한화생명·한화손해보험·한화투자증권·한화자산운용·한화저축은행 등 10개의 금융계열사 중 일부 계열사의 사업 조정도 가능하다는 분석을 내놓고 있다. 한화그룹 금융계열사는 김승연 회장 등이 한화생명을 지배하고 다시 한화생명이 한화손해보험 등 금융계열사를 지배하는 구조다. 오는 2021년이 되면 새로운 국제회계기준(IFRS17)이 시행돼 보험사 부채평가를 계약 시점이 아닌 공정가치로 평가하게 된다. 한화그룹 금융 부문의 대부분을 차지하는 한화생명과 한화손해보험의 지급여력 비율 충족을 위한 자본확충이 필요하다. 여기에 한화 금융그룹이 통합감독을 받게 될 경우 자본 적정성 평가를 현재처럼 개개의 금융사가 아니라 그룹 단위로 받게 되면 자본 적정성 평가, 신용공여, 내부거래 등의 기준에 영향을 준다. 한 IB 업계의 관계자는 “한화가 금산분리 규제가 강화된 후 대한생명을 인수해 비교적 체계가 잘 갖춰졌다고 하지만 향후 회계기준 변경은 부담 요인이 될 수 있다”고 말했다.

한화의 지배구조 개편 움직임도 M&A 시장에 이슈다. 한화그룹은 한화S&C와 한화시스템을 합병하고 에이치솔루션은 이후 추가로 11.6%를 매각해 14.5%의 지분만 보유, 공정거래법상 일감 몰아주기 규제 취지에 적극 부응하고 있다. 한화S&C와 에이치솔루션의 합병은 승계를 위한 지주사 전환의 포석이라는 관측도 나온다. IB 업계 관계자는 “한화가 다른 대기업과 달리 사모펀드운용사 등과 긴밀한 관계를 갖고 있다는 점에서 M&A 시장에 언제든 나설 수 있을 것”이라며 “승계작업을 위해 주력산업 조정과 정리는 불가피하다”고 말했다. /강도원기자 theone@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com