낙관론이 여름 태양처럼 강렬하게 내리쬐고 있다. 미국 대기업 CEO들은 자신감이 넘쳐난다. 지난 6월 그들은 석 달 전 예상했던 것보다 더 많은 매출을 거두고, 투자도 증가할 것이라 내다봤다(미국 200대 기업의 협의체인 비즈니스 라운드테이블 Business Roundtable은 지난 15년간 CEO들을 대상으로 설문 조사를 실시해왔다. 그들은 지난 3월 (설문조사에서) 그 어느 때보다 강한 자신감을 내비쳤다). 최고재무책임자들(CFO) 역시 낙관적이었다. 딜로이트의 설문조사 결과에 따르면, 북미 경제를 바라보는 그들의 인식은 최근 8년간 가장 긍정적이었다. 중소기업 대표들도 마찬가지다. 전국 자영업연맹(National Federation of Independent Business) 보고서에 따르면, 이들은 지난 30년 중 그 어느 때보다 낙관적인 태도를 보였다. 다소 비유적으로 말하면, 미국 산업 전역에서 색종이 조각들이 휘날리고, 디스코장의 미러볼은 반짝반짝 돌아가고, 샴페인이 터지는 소리가 들리고 있다.

신나는 댄스 음악을 끄는 건 예의가 아닌 듯하다. 우린 그러지 않을 것이다. 7월 중순, 전문가들은 깜짝 놀랄만한 2분기 GDP 성장률이 발표될 것이라 예상하고 있었다. 그리고 미국 경제가 최소한 몇 분기 동안 압도적인 성장세를 유지하더라도 그리 놀랍지는 않을 것이다. 실업률은 역사적 저점 수준이다. 더 밝은 고용 전망에 따라, 많은 근로자들이 재유입되고 있다. 재계 리더들의 자신감은 당연해 보인다.

그러나 경기 호황을 가리키는 이 모든 지표들이 근본적 현실 문제들을 감추고 있다. 이 문제들은 사라지지 않기 때문에 간과해선 안된다. 침체된 주식 시장(뒤에서 좀 더 자세히 다룰 예정이다)을 비롯해 여러 누적된 징후들이 현재의 경제 성장이 시작이라기보단 마무리단계에 더 가깝다는 것을 보여주고 있다. 이런 우려가 장기 금리를 밀어 올리고 있다. 이는 자산 가치에 악재다. 무역전쟁 효과에 대한 불확실성 탓에, 많은 기업들이 사업 계획 실행을 미루고 있다. 잠재적인 투자 활동도 악화하고 있다. 실제로 반짝이는 디스코 볼 너머로 비상등이 사방에 켜져 있는 걸 보게 될 것이다. 심각한 경기 침체나 불황이 조만간 닥칠 전망이다. 예상보다 더 빠르게 올 수도 있다. 항상 그랬다.

▲경기 순환의 변화가 감지된다

^분명한 팩트부터 체크해 보자: 경기는 순환한다. 그러나 계절, 달 또는 조류와 달리, 경기 순환 시점을 예측하기란 결코 쉽지 않다. 어느 순간 경제 활동은 일시적으로 최고점을 찍은 후, 하락하기 시작한다. 결국 바닥을 찍고 나서야 다시 한번 상승을 시작한다. 아이러니하게도, 우리가 성장기의 하락 국면에 있다는 것을 알려주는 친숙한 신호는 경제가 과열되어 있다는 사실이다(만년에 성공의 행복을 누리는 인디언 서머 Indian summer라고 생각하면 된다): 기업들이 공장을 열심히 돌리면서, 장기적으로 지속가능한 것보다 더 많은 생산물을 쏟아내고 있다. 직원들이 더 많은 초과근무를 하고 있다. 강한 수요 때문에 인플레이션이 상승하기 시작했다. 그에 따라 중앙 은행들이 금리 인상에 나서고 있다. 이는 주가를 포함한 자산 가치의 정체나 하락을 초래한다. 세계 최대 헤지펀드인 브리지워터 어소시에이츠 Bridgewater Associates의 최고경영자 레이 달리오 Ray Dalio는 “강력한 경제 상황에서 주식 및 다른 자산 가격이 하락하는 건 결코 특별한 일이 아니다”라고 경고했다.

이 모든 것이 지금 일어나고 있는 현상이다. 미 의회예산처(Congressional Budget Office. CBO)는 ‘경제가 장기간 지속가능한 잠재력 이상을 생산하며 올해 이런 식으로 과열되기 시작했다’고 분석했다. 지난 5월 CBO 보고서는 ‘임금 상승 때문에 노동시장을 떠났던 더 많은 사람들이 일자리로 돌아올 것’이라 예측한 바 있다. 그리고 실제로 이런 상황이 곧바로 다음 달에 벌어졌다. 그럼에도 노동 시장에는 여전히 근로자가 부족하다. (언제든 취업할 수 있다는) 자신감이 넘친 나머지, 최근 17년간 가장 많은 노동자들이 자발적으로 일자리를 포기하고 있다. 반면, 기업들은 훌륭한 근로자를 고용하고 유지하기 위해 임금을 높여야 한다. 이는 기업 이익에 직접적 타격을 주는 부분이다.

CBO는 인플레이션과 금리가 상승하고 있으며, 그 추세가 계속 이어질 것으로 보고 있다. 달리오는 모든 요인을 종합적으로 평가해 “우리는 지금 경기 순환의 ‘마지막 국면’에 들어서 있다는 걸 알고 있다”고 말했다.

역사적으로 볼 때, 이런 국면까지 오는데 이만큼 오랜 시간이 걸렸다는 사실이 다소 놀라울 뿐이다. 미국의 경기 성장은 현재 110개월 동안 이어지고 있다(마지막 경기 불황 이후 회복기 포함). 경이로울 정도로 장수 중이다. 경제가 110세 이상 나이를 먹은 셈이다. 지금의 성장 기간은 국립경제조사국(National Bureau of Economic Research)이 분석을 진행한 164년 기잔 중에서도 두 번째로 긴 것이다. 평균 성장 기간은 39개월에 불과했다. 이번보다 더 오래 지속됐던 유일한 기간은 1991년부터 2001년까지 120개월이었다.

나이가 많다고 해서, 반드시 죽어야 하는 건 아니다. 하지만 장수와 함께 나타나곤 하는 문제들이 있다: 안 좋은 일이 한꺼번에 닥친다는 점이다. 노인학자들은 이런 동시다발성 연관 질병을 ‘공존질환(Comorbidity)’/*역주: 두 개의 만성 질환을 동시에 앓는 상태/이라 부른다. 우리 경제를 한 꺼풀 벗겨보면, 많은 공존질환들이 도사리고 있다.

▲노동력이 충분치 않다

’생산량(Economic Output)‘은 매우 간단한 개념이다: 노동과 자본, 그리고 생산성의 함수이다. 노동력이 매우 천천히 성장하면, 경제 급성장이 힘들어진다는 건 주지의 사실이다. 미국 노동력이 지금 그런 상태다. 노동력은 1970년대 연평균 2.6% 상승한 반면, 지금은 0.2% 정도에 불과하다. 이런 현상이 발생하는 한 가지 이유는 수 십년 동안, 미국 출산율이 하락해왔기 때문이다(지난해 역대 최저치로 떨어졌다). 베이비붐 세대가 늙어가면서, 그들도 노동력에서 이탈할 것이다. 그에 따라 미국 출신 근로자들의 수가 급격하게 감소할 것이다. 미 노동통계국(Bureau of Labor Statistics)은 작년 10월 ’2016년부터 2026년까지 1,150만 개의 고용이 창출될 것이지만, 그 자리를 채울 근로자들은 100만 명 정도 부족할 것‘이라 내다봤다.

인력 부족을 해결하기 위해, 미국 기업들은 해외에서 유입되는 노동력에 의존하고 있다. 2017년 이민자들은 미국 노동력의 17.1%를 차지했다. 이 비율은 수 년 동안 증가해왔다. 실제로 미니애폴리스 연방준비은행 의장 닐 카시카리 Neel Kashkari는 올해 초 월스트리트 저널 특별 기고에서 “이 중요한 노동력 유입은 미국 입장에선 ’공짜 점심‘이나 다름없다”고 말하기도 했다.

잘 알려지지 않은 사실은 이런 ‘인력 보충’을 위해 실제로 범세계적인 경쟁이 실제 벌어지고 있다는 것이다. 맞는 말이다: 출산율 하락을 겪고 있는 다른 선진국들도 미국과 마찬가지로 많은 은퇴자들을 메울 수 있는 새 노동력을 필요로 한다. 그런데 미국이 이 전투에서 승리하고 있다. 미국 토박이들이 꺼려하는 일자리를 채워줄 저임금 근로자들뿐만 아니라, 과학자와 기업가들도 끌어들이고 있다(실리콘밸리의 옥외 광고판을 보라. 미국의 북쪽 이웃국가인 캐나다 정부가 그 광고판 사용권을 구입했다. 비자 문제를 겪는 IT인력들에게 ‘캐나다로 오라’고 간청하는 내용을 담고 있다). 트럼프 대통령의 반이민 정책이 순전히 정치적 입장에 머물지 않고, 경제적 영향력을 가지게 되는 이유이다. 그 정책이 미국 기업의 성장 능력을 제한할 것이란 점은 거의 확실한 사실이다.

지금까진 미국의 이민 규제 때문에 이민자들의 순유입 수가 심각하게 감소하지 않았다. 하지만 이런 규제는 미국 대기업과 중소기업에 광범위한 결과를 초래할 수 있는 복합적인 리스크 요일이라 할 수 있다.

▲무역전쟁이 다른 문제들을 더 악화시키고 있다

트럼프 행정부의 반이민 정책 자체로만 성장이 지금 당장 멈추지는 않을 것이다. 하지만 다른 연방 정책이 국경에서 훨씬 더 많은 문제를 야기하고 있다. 이번에는 미국의 오래된 무역 파트너들과의 문제다. 중국과 유럽, 캐나다 그리고 멕시코와 벌이는 초기단계의 무역전쟁은 (비록 지속되지 않더라도) 장기간 지속된 미국 경제 성장에 또 하나의 ‘동반질환(comorbidity)’이다. 리서치기관 팩트셋 FactSet의 보고서에 따르면, 대부분 사업을 해외에서 영위하는 미국 기업들은 지난해에도 예전처럼 다른 기업들보다 더 빨리 성장했고, 더 높은 수익성을 보였다. 이는 무역전쟁이 미국 경제의 가장 강력한 성장 엔진들을 불균형적으로 망가뜨리고 있다는 하나의 증거이다.

숫자적 관점에서 보면, 지금까지 불거진 무역관련 분쟁들은 연간 20조 달러 규모의 미국 경제를 고려하면 ’찻잔 속의 태풍‘에 불과하다. 미국과 중국이 각각 340억 달러 규모의 관세를 부과하며 맞대응을 하더라도, GDP 자체가 현저히 감소하지는 않을 것이다. 하지만 그 파급효과는 두 가지 방식으로 뒤엉켜 겉잡을 수 없이 커질 것이다.

첫째, 훨씬 더 큰 무역전쟁들도 대개는 사소한 분쟁에서 시작된다. 그리고 멈출 수 없을 정도로 확대되는 양상을 띤다. 작금의 무역전쟁이 그런 식으로 진행되는 듯하다. 중국에 대한 전투는 지난 3월 시작됐다. 당시 트럼프 대통령은 알루미늄과 철강 수입 제품에 관세를 부과했다(중국 기업은 그 수입 제품들 중 불과 27억 달러 정도만 생산한다). 중국은 미국 수출품에 대해 동일한 규모의 새로운 관세로 대응을 했다. 다음 날, 트럼프가 500억 달러 규모의 중국 수입품에 대한 관세 부과로 맞받아쳤다. 그러자 중국이 그 다음 날 또 보복관세를 내놓았다. 이런 식으로 계속 이어져 현재는 5,000억 달러에 이르는 거의 모든 중국 수입제품에 대한 관세 위협으로까지 확대됐다. 중국은 ‘무슨 수를 쓰더라도’ 보복하겠다며 결사항전 의지를 다지고 있다.

’판돈‘이 커질수록, 말은 더욱 거칠어지게 마련이다. 트럼프는 지난 6월 “중국이 아무런 잘못이 없는 미국 기업과 근로자 그리고 농부들을 위협하고 있다”고 주장했다. 중국 상무부는 그 주장을 ’협박‘이라 일축했다. 가장 최근 관세가 부과된 지난 7월, 중국 공산당 기관지 인민일보는 ’미국 정부가 전 세계의 반대와 중국의 보복이 결집해 나타날 수 있는 강력한 힘을 명백하게 과소평가하고 있다‘고 경고했다.

공개적인 위협이 노골화하면서, 뒤로 물러설 가능성이 더욱 희박해지고 있는 것처럼 보인다. 세계 경제성장의 근간이 되는 두 강대국 사이의 사소한 입씨름이 어떻게 역사적인 무역전쟁으로 비화할 수 있는지 잘 보여주는 사례다.

그러나 오늘날의 분쟁에는 (두 나라 간) 감정의 골이 더 깊어지는 것 외에도 미국 경제에 피해를 줄 수 있는 두 번째 방식이 자리를 잡고 있다: 사람들이 싸움의 향배를 놓고 불안해한다는 점이다. 그에 따른 영향-뱅크 오브 아메리카 메릴린치의 경제학자 미셸 마이어 Michelle Meyer가 최근 보고서에서 명명한 ‘불확실성 쇼크’-은 이미 나타나고 있다. 이는 연준의 우려를 낳고 있다. 연방공개시장위원회(Federal Open Market Committee)는 6월 회의에서 ‘일부 지역 관계자들에 따르면, 무역정책에 대한 불확실성 때문에 자본지출 계획이 축소되거나 연기됐다’고 발표했다. 아울러 ‘대부분 시장 참여자’들은 이런 불확실성이 ‘경기 체감’(다른 말로, 자신감)과 ‘투자 지출’을 악화시킬 수 있다 우려하고 있다고 경고했다.

당분간, 불확실성의 소멸은 기대하지 않는 편이 낫다. 그 어느 누구도 거대한 무역전쟁이 어떤 식으로 전개될지 예측할 수 없다. 마지막 무역전쟁은 1930년대 일어났다(당시는 오늘날의 복잡하고 대단히 빠른 글로벌 공급망을 생각조차 하지 못했던 시기였다). 결국 기업가들은 이 모든 상황이 어떤 결말을 낳을지 지켜보는 수 밖에 없다. 불확실성은 마비를 일으킨다. 결코 성장에 좋지 않은 현상이다.

▲유가 급등이 글로벌 성장을 저해할 것이다

주요 헤드라인 뉴스들에 가려 있지만, 또 다른 위협은 유가 상승이다. 최근 유가는 배럴당 73달러 선에 거래되고 있다. 종합적으로 보면, 미국 경제는 고유가의 직접 수혜를 본다. 미국이 엄청난 화석 연료 생산국이기 때문이다. 하지만 값비싼 원유는 글로벌 성장을 해칠 가능성이 높다. 특히 달러 강세 때문에 원유는 (원산지에 관계없이) 다른 나라들에게 더욱 비싸질 것이다. 전 세계 경제성장을 도모하는 OECD도 고유가를 ’앞으로 닥칠 주요 리스크‘ 가운데 하나로 지적하고 있다. 일부 사람들은 전반적인 글로벌 경기침체가 미국의 이익과 무관하다고 할 지도 모른다. 하지만 그건 미국 대기업뿐만 아니라 중소기업에게도 타격을 가할 공산이 크다.

▲경기 부양책이 일시적인 성장은 이끌겠지만…

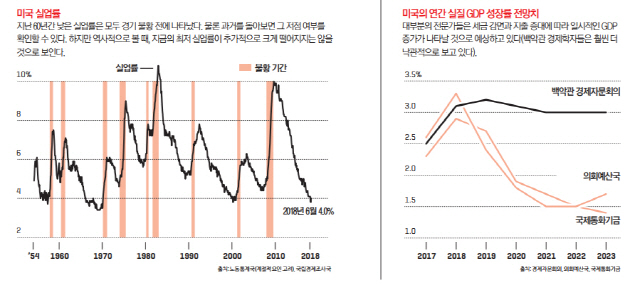

지금까지 언급했듯, 경제의 노화와 스트레스 징후들이 경기 순환의 끝을 반영하고 있는 듯하다. 하지만 우리가 그 동안 숱하게 들은 것처럼, 명백히 상반된 요소가 하나 있다. 최근의 연방 세제 감면과 지출 증대이다. 일부 경제학자들은 이런 재앙적 부양책이 어떠한 경기 불황도 막아줄 것이고, 앞으로 몇 년간 경제 성장에 추동력을 제공할 것이라 주장하고 있다. 실제로 모든 전통적 기준들을 고려하면, 경제는 괜찮게 성장하고 있는 거처럼 보인다. 수 년간의 저성장을 끝내고, 올해는 최소한 10년 만에 최고 GDP 성장이란 성과를 거두는 해가 될 전망이다. 하지만 경기를 계속 자극하기 위해 부양책에 의존해서는 안 된다.

노스웨스턴 대학의 경제학자 로버트 J. 고든 Robert J. Gordon은 최근 ’미국 성장의 흥망성쇠 (The Rise and Fall of American Growth)‘라는 저서에서 “1870년부터 1970년까지 미국의 특별했던 100년은 결코 반복되지 않을 유일무이한 고속성장의 시기”라는 설득력 있는 주장을 펼친 바 있다. 그는 한 때 당연시 했던 연 평균 3%대 GDP 성장률이 더 이상 지속 가능하지 않다고 주장했다. 그럼에도 세제 감면 및 지출 증대 같은 ’과거 방식의 재정 부양책‘은 짧지만 강력한 성장 추진력을 만들어줄 것이라고 역설했다. 고든은 일시적으론 최소 3% 이상 성장률, 4~6분기 정도는 평균 3% 성장률을 제시했다. 하지만 그는 “경기 부양책의 효과는 사라지게 마련”이라며 “그렇게 되면 다시 저성장이라는 새 기준으로 회귀할 것”이라고 지적했다.

물론, 이런 우리가 단기간 부양 효과를 볼 것이란 가정하에 한 얘기다. 하지만 그렇지 못할 수도 있다. 많은 이유 때문에 경기 부양책이 홍보한 것처럼 효과를 내지 못할 수도 있다. 우선, 세제 감면과 지출 증대 같은 재정 부양책은 일반적으로 경기 순환이 고점이 아닌 저점에 있을 때 사용하는 것이다. 샌프란시스코 연준의 경제학자들은 최근 연구에서 ‘이런 부양책들은 이미 성장하는 경제에 그다지 큰 힘을 더하지 못한다’고 분석했다. 이 연구 결과에 따르면, 여러 정황상 ‘진짜 부양 효과’는 많은 전문가들의 기대치에 한참 못 미칠 지도 모른다. 심지어 ‘제로’에 가까울 수도 있다.

벤 버냉키 Ben Bernanke 전 연준의장은 가까운 미래에 더욱 극단적인 상황이 벌어질 것이라 예견하고 있다. 그는 최근 한 워싱턴 정책 토론회에서 “경기 부양책이 매우 부적절한 시점에 시행되고 있다”고 우려를 표했다(그는 인터뷰 요청을 거절했다). “경제는 이미 완전 고용 상태에 있다. 경기 부양책은 올해와 내년도 경제에 상당한 영향을 미칠 것이다. 하지만 2020년에는 와일 코요테 Wile E. Coyote/*역주: ‘루니 툰’이라는 애니메이션의 캐릭터로, 절벽을 지나 내달리다 바닥이 없음을 인식한 후 땅으로 곤두박질친다/가 절벽아래로 떨어지듯 경제도 추락할 것이다.”

게다가 많은 기업들이 감면 받은 세금을 시설 투자보단 자사주 매입에 활용하고 있다. 그것이 일시적으로 주주들을 행복하게 만들지도 모른다. 하지만 장기적으론 경제 성장을 부양하지 못할 것이다. 우리는 다음과 같은 상황을 우려하고 있다: 부양책이 성장 기간을 연장할 수 있겠지만, 그건 액셀러레이터를 세게 밟는 것과 흡사하다. 잠시 동안은 정말 빠르게 달릴 수 있다. 심지어 짜릿한 기분을 느낄지도 모른다. 하지만 기름(또는 현금)이 곧 바닥날 것이다.

▲…앞으로 상황이 더 악화할 수도 있다

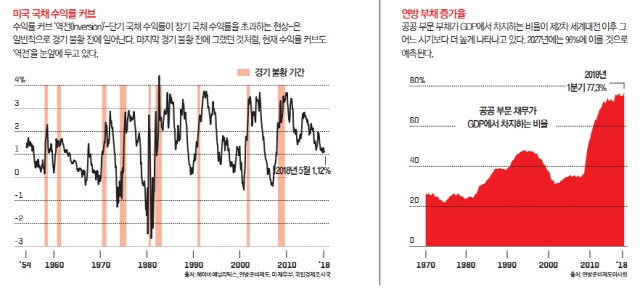

경기 부양책이 또 다른 영향을 미칠 수 있다는 점을 인지하는 건 매우 중요하다. CBO에 따르면, 향후 10년간 누적될 연방 부채 규모는 최근 세제 감면과 지출 증대가 없었을 때보다 1조 6,000억 달러 증가할 전망이다. 만약 의회가 앞으로 종료될 다양한 세제 및 지출 조항들을 갱신한다면(그럴 가능성이 매우 높다), 그 부채 규모는 훨씬 더 커질 것이다. 모든 측면에서 걱정스럽다(지난 4월 1일 숀 툴리 Shawn Tully가 작성한 ‘채무의 늪(Deep in Debt)’이라는 기사에서 이에 관한 내용을 다룬 바 있다). 또 한번 경기 불황이 불가피하게 도래하면, 미국정부는 세금을 낮추고 지출을 늘리는 기존 치료책을 적용할 여지가 줄어든다. 풍선처럼 부풀어 오른 부채 때문에 외국 투자자들이 미국채 매입을 결국 꺼리게 되면, 금리는 오르고 연방 정부의 이자 지급액도 덩달아 증가할 것이다. 악재가 더 큰 악재를 낳는 악순환 속에서 부채는 더 빠르게 늘어날 것이다.

▲많은 기업들의 부채가 이미 포화 상태에 이르고 있다

증가하는 연방 부채의 위험성은 그 동안에도 꽤 많이 거론돼왔다. 하지만 자주 간과되는 다른 신용 리스크 부문에서 문제가 일어나고 있다: 바로 기업 부채다. 이에 대한 경고의 목소리가 크지 않다 보니, 비금융권 기업들의 부채가 GDP의 73.5%까지 증가했다. 이는 역대 최고치다.

그러나 지금까진 별 문제가 되지 않았다. 금리가 아주 낮았기 때문이었다. 저금리는 처음부터 기업들이 과도하게 대출을 받았던 주요 원인이었다. 하지만 금리가 인상되면서, 골디락스 Goldilocks/*역주: 인플레이션 없이 높은 경제성장을 이루는 상태/ 시대가 저물고 있다. S&P 글로벌 신용 애널리스트 앤드루 챙 Andrew Chang은 “경기가 침체되고 금리도 인상되는 ‘이중 불행’이 일어난다면, 오늘날 기록적인 기업부채는 문제가 될 수 있다”고 진단했다. 가능성이 매우 높아지는 시나리오다. 그는 포춘과의 인터뷰에서 “사람들은 이 위험을 인지하고 있다. 하지만 자각하는 시민처럼 행동하지 않고 있다”고 밝혔다. 기업채권 투자자들은 신경이 쓰일 수 밖에 없다. 투자적격기업채권(Investment grade corporate debt)은 올 상반기 채권 투자 중 최악의 실적을 기록하고 있다.

일부 채권 투자자들은 미국 기업들이 거의 2조 달러 현금을 깔고 있다고 지적하며 자위를 하려 하고 있다. 하지만 그 논리에는 두 가지 큰 허점이

있다. 첫째는 불과 24개 기업이 그 거대한 현금 보유량의 절반을 차지하고 있다는 점이다(애플이 2,670억 달러로 최다 현금을 보유하고 있다). 그러나 그들이 보유한 부채 규모는 전체 부채의 절반에 한참 못 미치고 있다. 둘째는 현금에서 부채를 제한 미국 기업의 순 부채 규모가 EBITDA(이자비용, 세금, 감각상각비용을 제외한 이익)의 1.5배 정도를 보이고 있다는 점이다. 이는 지난 15년 동안 가장 높은 이익 대비 부채비율이다. S&P글로벌의 챙은 “현금 보유량이 역대 최대일 수 있지만, 부채도 마찬가지”라며 “사람들이 하나만 알고 둘은 모르고 있다”고 꼬집었다.

상황은 연준이 촉각을 곤두세울 정도로 심각하다. 라엘 브레이너드 Lael Brainard 연준 이사는 지난 4월 “기업들의 재무 취약성을 면밀히 검토한 결과, 자산 가치와 기업 레버리지 2가지 측면에서 커다란 리스크가 발견됐다”고 말했다. 두 리스크 모두 기업 부채와 연관되어 있다. 그는 “기업채권 수익률이 역사적 저점”이라고 분석했다. 채권이 터무니없이 비싸 보인다는 의미다. 그리고 이익 대비 부채비율 같은 기업 레버리지도 역사적 흐름으로 봤을 때 높은 상황이다.

이 모든 상황이 이해되는가? 그렇지 않다면, 미 재무부의 금융연구 사무국(Treasury’s Office of Financial Research)-미국 재정 안정성을 평가하는 재무부 산하 단체-의 발언이 이해를 도울 수 있다: “비금융권 기업들의 레버리지 비율이 잠재적 취약성을 나타내는 ‘열지도(Heat Map)’에서 빨간색을 띠고 있다.” 이런 추세들로 인해 중앙은행들은 골머리를 앓고 있다. 어떤 경우에는 단 한번의 충격이 기업의 줄도산을 일으키기에 충분하기 때문이다. 브레이너드는 “예상치 못한 이익 감소와 금리 인상이 겹치면, 기업 채권과 채권 보유자들에게 큰 충격을 가할 수 있다”고 경고했다. 그런 일이 발생하면, 채권 시장에만 충격이 가해지는 게 아니다. 경제 전반에 엄청난 파급효과를 가져온다.

▲신뢰할 만한 지표들이 ‘침체’를 예고하고 있다

채권 금리가 경기 침체를 예측하는 훌륭한 지표이기 때문에 부채와 그에 따른 비용에 집중하는 건 현명한 방법이다. 채권 금리는 지금 거의 경기 불황을 예상하고 있다. 장기 미국채 수익률(10년물)이 단기 미국채 수익률(3개월물) 아래로 떨어질 때-이른바 수익률 커브 역전(Inversion)이 발생할 때-경기 불황은 다가온다. 지난 50년 동안 이 공식은 잘못된 긍정 시그널을 보낸 적이 없다. 다가오는 침체를 알리는데 실패한 적도 없다. 수익률 커브 역전은 항상 경기 불황과 일치했다. 유일한 관건은 불황이 시작되기 전 얼마의 시간이 걸리느냐이다. 평균적으론 10개월이 걸렸다(2008~2009년 불황 전, 16개월이 걸린 사례가 있기는 하다).

7월 중순 현재, 수익률 커브는 아직 역전되지 않았다. 하지만 점점 가까워지고 있다. 헤이버 애널리틱스 Haver Analytics에 따르면, 2008년 금융 위기와 경기 침체 전보다 더 가까운 상태다.

경기 침체를 알려주는 매우 신뢰할 만한 또 다른 전조는 놀랍게도 실업률의 하락이다. 이는 일반 상식에 반하는 것이다. 낮은 실업률은 경제가 매우 강하게 성장하고 있다는 뜻이기 때문이다. 하지만 매우 낮은 실업률은 그 성장이 한계점에 봉착하고 있다는 것을 의미하기도 한다. 지난 65년간 이 지표는 한번도 틀린 적이 없고, 잘못된 긍정 시그널을 보낸 적도 없었다.

그러한 신호를 포착하기 어려운 것은 우리가 사실을 확인할 때까지 실업률이 저점을 찍었는지 확신할 수 없기 때문이다. 일자리를 찾는 더 많은 근로자들이 노동력에 편입되면서, 실업률은 지난 5월 17년 만에 최저치인 3.8%를 기록했다가 6월 4%로 약간 오름세를 탔다. 그러나 이 지점이바닥인지는 최소한 몇 개월 동안은 알 수가 없다. 지금으로선 실업률 최저점 근처에 와 있다고 밖에 말할 수 없다.

우리는 어떤 지표가 경기 불황 예측에 가장 정확한지 알고 있다. 게다가, 누구에게 질문해서는 안되는지도 알고 있다: 바로 경제학자들이다. 최소한 이 문제에 관해 그들은 ’최악‘이다. 그들의 컨센서스는 세계 전역에서 오랜 동안 경기침체가 닥치기 몇 개월 전까지 그것을 예측하는데 항상 실패해왔다. 네드 데이비스 리서치 Ned Davis Research는 ’1970년 이후 미국에 7차례 경기 불황이 닥쳤을 때, 경제학자들은 단 한번도 일치된 의견을 낸 적이 없었다‘고 지적했다. 사실 그들은 경기 침체가 시작될 때까지 ’예측‘을 하지 못한다. 심지어 처음에는 경기 하락을 과소평가한다. 경기 예측을 수정 제시하면서, 경기 불황이 끝나기 바로 직전에서야 (불황을) 결국 인정을 한다. 경제학자들은 우리가 경제의 작동원리를 이해하도록 돕는데 큰 역할을 하지만, 불황을 예측하는 건 상당히 꺼린다.

전문가들은 경기 불황이 일어났을 때까지도 그것이 오고 있다고 말을 하지 않기 때문에 이런 지적을 기억하는 건 매우 중요하다. 불황을 대비하는 건 당신 스스로의 몫이라는 뜻이다(좀 더 이해하려면, 다음 페이지의 ‘파티가 끝나면 어디에 투자해야 하지(Where to Invest When the Party Ends)’ 박스 기사를 참조하라).

▲애널리스트들은 ‘꿈나라’에 가있다

이런 배경을 고려하면, 월가 애널리스트들의 낙관론은 전혀 근거가 없어 보인다. 지난 70년 동안, 미국 기업의 이익은 연평균 5.6% 성장했다. 역사상 가장 강한 상승장이었던 1982~2000년에 6.5% 성장했다. 하지만 월가 애널리스트들은 S&P 500대 기업의 영업이익이 연평균 15% 정도의 미친 속도로 성장할 것이라 믿고 있다. 그것도 몇 분기가 아니라 향후 5년 동안의 예측이다.

최고 투자자 중 한 명인 존 템플턴 John Templeton은 “상승장은 비관론 속에서 태어나 회의론 속에서 성장하고, 낙관론 속에서 성숙해진다. 그리고 도취 상태에서 죽는다”고 말했다. 애널리스트들의 분석은 도취 상태(Euphoria)이거나, 좀 더 노골적으로 표현하면 ‘정신 이상(Insanity)’처럼 들린다.

시장 방향을 함부로 예측하는 건 어리석은 일이다. 주가가 향후 6개월 혹은 12개월 내 어떻게 될지는 알 수 없다. 비록 현재 주가가 고평가 됐더라도, 시장이 반드시 폭락하는 것은 아니다. 기업 수익성이 결국 주가를 따라갈 때까지 횡보를 할 수 있다.

현존하는 최고 투자자 2명은 온전한 정신으로 돌아오기 전, 일시적인 시장 반등 기회가 있을 것이라 생각한다. 레이 달리오는 ‘주가의 마지막 상승’을 유심히 지켜보고 있다. 그는 그것을 ‘전형적인 고점’의 주요 신호라고 여긴다. 닷컴 붕괴와 주택 거품 징후를 미리 포착했던 제러미 그랜섬 Jeremy Grantham 펀드매니저는 그런 현상을 “단기 폭등(Melt-Up)”이라 부른다. 흥분한 상태에서 마지막 매수를 하는 행위로, 상승장의 결정적 끝을 의미한다. 그런 극단적인 사례를 찾으려면 1999년의 마지막 3개월을 돌아봐라.

상승장이 정확하게 언제 어떻게 끝날지는 알 수 없다. 하지만 10년 동안 이어진 상승장이 수명을 다했다는 증거들이 쌓여가고 있다. 달리오와 다른 저명한 투자자들은 살 만한 가치가 있는 주식을 찾을 수 없다고 말한다. CNBC가 최근 실시한 ‘백만장자 설문(Millionaire Survey)’에 따르면, 부유한 투자자들은 이미 주식시장에서 빠져 나와 현금을 보유하거나 현금성 자산에 투자하고 있다. 노벨경제학상 수상자인 로버트 실러 Robert Shiller 예일대 교수는 주가가 고평가 되어 있지 않았다는 투자자들의 확신에 대해 정기적인 조사를 실시하고 있다. 그의 가장 최근 조사는 1999년 이후 그 확신이 가장 낮다는 것을 보여주고 있다.

그러나 월가 애널리스트들은 그런 생각을 갖고 있지 않다. 실러는 “우리는 (대공황이 시작된) 1928년과 같은 상황에 처해 있다”라며 “여전히 낙관론이 팽배해 있어 그 낙관론을 저해하는 언행이 반애국적이라는 분위기가 퍼져 있다”고 지적했다.

▲조심만 하지 말고 적극 대비해라

거품이 낀 주식, 침체를 가리키는 경제 지표, 비상등이 켜진 재무 안정성, 무역전쟁 등 걱정할 이슈가 너무 많다. 그렇다고 재앙이 코 앞에 와있다는 의미는 꼭 아니다. 주가가 다시 상승하거나 심지어 그랜섬이 말했듯 “급등”할 수도 있다. 올해 경제가 인상적인 고성장을 할 수도 있다. 하지만 더욱 긴장하게 만드는 일들이 먼 곳이 아닌 가까운 곳에 있다. 대통령 경제자문위원회를 제외한 그 어느 누구도 GDP가 장기적으로 3%대 성장을 유지할 것이라 생각하지 않는 듯하다. 그리고 최근의 경기 부양책이 성장을 이끈다면, 그에 따른 추후의 대가도 감수해야 한다. 경기 순환은 사라지지 않는다. 모든 증거는 우리가 경기 순환의 마지막 국면에 진입했다는 것을 가리키고 있다. 그렇다면 다음 불황을 준비하는 게 낫다. 불황이 와도 경제학자들은 그것을 예측하지 못할 것이기 때문이다.

시장과 경제가 불가피하게 방향을 바꿀 때, 모든 변화가 그렇듯이 그것은 기회가 될 것이다. 주식은 바겐세일을 할 것이다. 기업 대표들은 산업 내 경쟁 구도가 항상 ’무난한 항해‘보단 ’역경‘ 속에서 더 많이 바뀐다는 점을 명심해야 한다.

영리한 투자자들과 기업가들은 침체기를 잘 헤쳐 나온다. 그들은 일찌감치 현실을 직시하기 때문이다. 그리고 가장 잘 나가는 시절에 최악을 대비한다.

▲▲▲파티가 끝나면 어디에 투자해야 할까?

마지막 경기 불황은 역사상 최악의 주식 약세장 중 하나와 그 시기를 함께 했다. 2007년 10월 최고점에서 2009년 3월 최저점까지, S&P500 지수는 56%나 폭락했다. 전 세계 주주들은 그 동안 11조 달러라는 엄청난 시가총액이 증발하는 것을 지켜봐야 했다.

그러나 다음 약세장의 가능성을 고려할 때, 명심해야 할 것이 있다: 10년 전 주식시장을 빠져나왔던 대부분의 투자자들이 후에 자신의 행동을 후회했다(‘공포의 대가’ 기사를 참조하라). 하락장에서 돈을 뺀다는 건 반등 기회를 잡기 위해 시장에 재진입할 시기를 결정해야 하는 것을 의미한다. 약세장의 시작과 끝을 정확하게 인지할 수 있는 투자자들은 미니밴을 채울 정도로 그 수가 적다. 그래서 대부분의 사람들은 타이밍을 놓치게 된다. 대부분 개인 투자자들이 결과적으로 시장 수익률에 뒤처지는 큰 이유이다.

펀드평가사 모닝스타의 최근 조사는 이 이슈를 제대로 조명하고 있다. 1997년부터 2017년까지, S&P 500 지수의 연 평균 수익률은 7.2%였다. 하지만 당신이 어떤 이유로 주식시장에 참여하지 않아 상승폭이 가장 컸던 30일--21년 간 5,217일의 거래일 중 극히 일부였다--을 놓쳤다면, 당신의 주식 포트폴리오는 연 평균 0.9%의 수익률을 잃었을 것이다.

결론은 다음과 같다: 지난 100년간을 살펴보면 하락보단 상승한 해가 3배나 많았다. 주식 시장 참여는 대개 시간의 흐름에 따라 수익을 안겨준다. 하지만 낙관주의자들조차 “지금은 폭락의 고통을 줄일 수 있는 주가 조정이 필요하다”고 말하고 있다.

▲계좌를 복구하라

많은 투자자들은 재정 목표와 투자위험 감수에 기초해 자산을 배분한 포트폴리오를 구축한다. 예컨대 미국 주식 50%, 해외 주식 25%, 채권 25% 등으로 목표를 정한다. 하지만 최근 미국 주식 수익률이 다른 자산을 큰 폭으로 앞섰다. 그래서 요즘 많은 사람들은 그런 자산 배분 비율을 제대로 지키지 않고 있다. 미국 주식이 다른 때보다 더 많은 비중을 차지하고 있다. 달러 가치가 정점에 있기 때문에, 미국 주식을 매도하고 해외 주식을 매수할 것을 고려하라. 스티펠 Stifel의 시장 전략가 배리 배니스터 Barry Bannister는 “비록 경제 침체가 세계 시장에 타격을 주겠지만, 당신은 더 나은 수익률을 올릴 수 있을 것”이라고 분석했다.

당신의 미국 주식 포트폴리오도 재조정이 필요하다: IT종목의 맹렬한 주가 상승과 다른 섹터의 상당한 주가 하락이 겹치면서, 지금은 실리콘밸리 주식을 좀 더 보유하고 있을 수 있다. 모건 스탠리의 미국 주식 수석전략가 마이크 윌슨 Mike Wilson은 현재의 경기 순환 국면에서 좋은 수익을 낼 섹터로 전기, 통신, 그리고 필수소비재를 추천하고 있다.

▲채권 투자를 꼼꼼하게 따져보라

블랙록의 멀티애셋 수석전략가 이사벨 마테오스 이 라고 Isabelle Mateos y Lago는 “리스크가 거의 제로에 가까운 미국 국채 금리가 꾸준히 상승하면서, 리스크가 더 큰 채권에 대한 수요가 지나치게 높아졌다”고 말했다. 따라서 고수익률 채권인 ’정크 본드‘에 대한 위험 노출을 줄이는 것이 현명하다. 정크 본드는 채권 발행사의 재무 상태가 더 불안하기 때문에 더 높은 금리를 지급한다. 그리고 채권 듀레이션이 길수록, 경제가 불안할 때 채권 가격이 급격하게 하락할 수 있다. 윌슨은 “심지어 일반적으로 수익률이 낮은 1년 미만의 단기 금융시장(Money Market)도 2%대 수익률을 내고 있으니, 단기 채권 투자를 하는 것도 나쁘지 않다”고 조언했다.

▲더 안전하게 투자해야 할 때

’주식을 외면하지 말라‘는 규칙을 무시하는 한 무리의 투자자들이 있다. 포스터 그룹 Foster Group의 최고투자책임자 켄트 크레이머 Kent Kramer는 은퇴를 앞둔 사람들은 필요하다면 서둘러 주식을 매도하라고 권고한다. 대신 단기 금융 시장과 단기 미국 국채에 1~2년치 생활비를, 그리고 다른 채권에 5~10년치 생활비를 추가로 빼둘 것을 추천한다. 그는 “사람들은 주가 하락 때, 어쩔 수 없이 주식을 손절하기를 원하지 않는다”고 설명했다. 대침체기 동안 많은 사람들이 이렇게 노후자금을 까먹었다. 그러나 그의 조언은 ’매매 타이밍(Market Timing)‘에 국한된 것이 아니다: 심지어 주식 시장 전망이 밝을 때에도 할 수 있는 현명한 조치이다. /reporting by Matt Heimer with Lucinda Shen and Ryan Derousseau

번역 박정호 parky1998@naver.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >