네이버(NAVER(035420))가 ‘알짜’ 자회사들 덕분에 몸값이 높아지고 있다. 지난 1일에는 16만원으로 52주 신고가를 기록했다. 증권사들은 실적 개선 및 라인·네이버웹툰·네이버파이낸셜 등 자회사들의 가치평가를 반영해 네이버의 목표주가를 잇달아 올리고 있다.

2일 한국거래소에 따르면 유가증권시장에서 네이버는 코스피 하락세가 이어진 7월 한 달간 21.05%, 8월에는 6.16%의 상승률을 각각 기록하면서 시가총액 4위로 올라섰다. 9월에도 7.17% 상승하면서 3위 현대차를 추격하고 있다.

증권 업계는 네이버에 대해 본업인 검색·광고 및 라인의 실적 개선이 이어지고 있는 가운데 네이버웹툰·네이버파이낸셜의 성장이 기대된다는 평가다. 사내 독립기업 네이버페이에서 물적 분할돼 오는11월 자회사로 출범 예정인 네이버파이낸셜은 거래대금이 꾸준히 늘었고 5,000억원 이상을 투자할 미래에셋대우와 협력해 다양한 금융사업 분야 진출이 예상된다. 네이버웹툰은 국내 웹툰 플랫폼 매출 1위로 미국·일본 등 해외에서도 높은 성장세를 나타내고 있다.

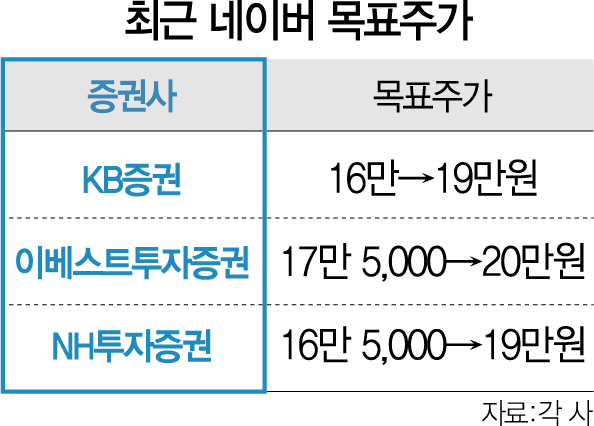

안재민 NH투자증권 연구위원은 “네이버 포털의 영향력이 광고뿐만 아니라 커머스 시장으로 확대된 가운데 네이버파이낸셜과 네이버웹툰 등 자회사 가치도 부각되며 전체 기업가치 상승을 견인하고 있다”며 네이버웹툰 기업가치를 3조6,000억원으로 산정했다. 이를 반영해 목표주가를 16만5,000원에서 19만원으로 높였다. 이동륜 KB증권 연구원은 “네이버페이 사업 부문이 자회사로 분사되고 확장이 본격화되는 과정에서 네이버의 기업가치 상승이 기대된다”며 역시 목표주가를 16만원에서 19만원으로 올렸다.

라인에 대한 투자 등의 영향으로 감소세가 지속됐던 영업이익이 3·4분기부터 개선되기 시작할 것이라는 의견도 있다. 성종화 이베스트투자증권 연구위원은 네이버의 3·4분기 영업이익을 2·4분기 대비 53.4% 증가한 2,217억원으로 추정하면서 “네이버의 분기 영업이익은 2·4분기가 바닥이며 3·4분기에 대폭 개선된 후 4·4분기 이후에도 지속적으로 개선될 것”이라고 말했다. 라인에 대해서는 투자 비용이 2·4분기에 정점을 찍고 내년부터 적자 규모가 축소돼 2022년 흑자 전환을 예상했다. 그러면서 9월 말 기준 네이버페이의 기업가치 기여분을 4조1,000억원대로 평가하고 목표주가를 17만5,000원에서 20만원으로 높였다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com