‘인프라코어와 밥캣을 지켜라.’

고강도 구조조정에 돌입한 두산(000150)그룹의 지상 명제다. 최근 채권단에 제출한 3조원 가량의 자구안에 두산솔루스(336370)와 동대문 두타 및 보유 골프장 등 유휴 부동산 등이 모조리 포함된 것도 이같은 이유에서다. 자구안에는 두산그룹 지주사 ㈜두산의 핵심사업부인 산업차량·전자·모트롤BG 매각계획도 담긴 것으로 알려졌다. 지주사의 ‘캐시카우’를 포기하더라도 인프라코어와 밥캣만은 지키겠다는 의지를 표현한 셈이다.

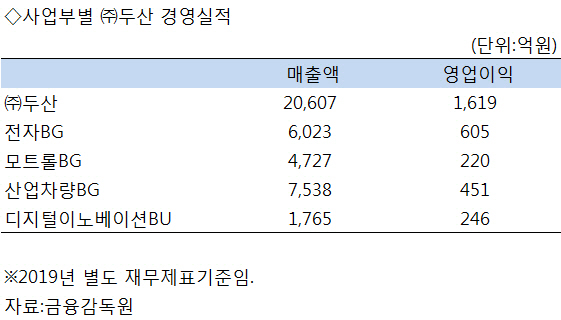

이에 따라 ㈜두산의 현금줄인 사업부 ‘3형제’가 얼마에 팔릴지가 향후 두산그룹 구조조정의 성패를 결정할 것이랑 평가가 나온다. 5일 금융감독원에 따르면 지난해 별도 재무제표 기준 ㈜두산의 매출액은 2조607억원, 영업이익은 1,619억원이었다. 지주사 소속 사업부가 괜찮은 실적을 낸 덕분이다.

실제로 ㈜두산 핵심 사업부들은 캐시카우 역할을 톡톡히 해내고 있다. 전자부품의 핵심 소재인 동박 적층판(CCL)을 생산하는 전자BG 사업부의 지난해 매출액은 6,023억원, 영업이익은 605억원에 달했다. 지게차 등을 생산하는 산업차량BG 사업부도 매출액 7,538억원에 영업이익 451억원을 기록해 준수한 실적을 거뒀고, 유압기기 등을 생산하는 모트롤BG 사업부(매출액 4,727억원, 영업이익 220억워)도 국내 선두업체로서의 자존심을 지켰다.

지주사 사업부, 위기 때마다 ‘동아줄’... 이번에도 자구안 핵심으로

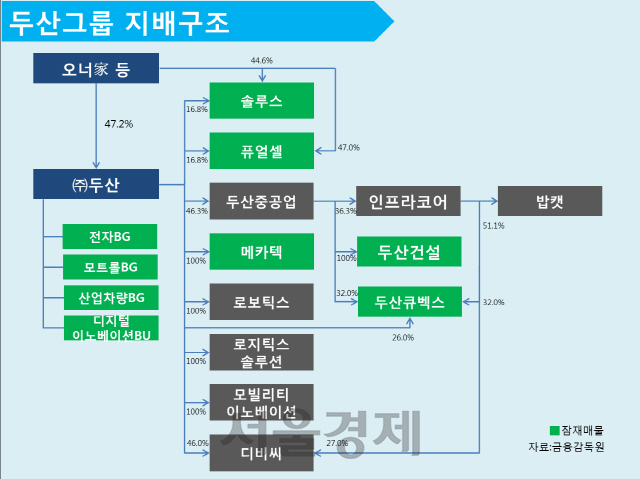

(주)두산의 사업부가 그룹의 돈줄 역할을 했던 게 이번이 처음은 아니다. 두산그룹이 1조원 안팎의 매각 자금을 회수할 것으로 기대하고 있는 두산솔루스도 지난해 지주사에서 인적분할을 통해 독립한 동·전지박 및 바이오 사업부가 전신이다. 매각 가능성이 점쳐지고 있는 두산퓨얼셀(336260)도 마찬가지로 지주사의 연료전지 사업부였다.

10여년 전인 지난 2011년 구조조정 때도 두산인프라코어(042670)에 있던 산업차량 사업부가 두산산업차량으로 독립하면서 외부 자금을 수혈했다. 당시 (주)두산이 세웠던 특수목적회사(SPC) 디아이피홀딩스와 사모펀드(PEF)인 스탠다드차타드프라이빗에쿼티(SC PE)가 각각 지분 51%와 49%의 지분을 보유했었다. 이후 뼈를 깎는 구조조정이 막을 내리면서 2013년 (주)두산이 두산산업차량 주식 100%를 취득해 휘하 사업부로 편입시켰다.

지주사의 사업부가 자구안의 핵심이 될 것으로 예상되는 이유는 인프라코어와 밥캣을 제외하면 딱히 자금을 조달할 만한 자회사나 손자회사 매각 물건이 없기 때문이다. 두산그룹이 채권단에 약속한 자구안의 총 규모는 3조원 가량인데 이중 8,000억에서 1조원 가량은 두산솔루스 매각을 통해 오너일가의 손에 들어가게 된다. 위기의 근원인 두산건설(011160)도 매각이 불투명한데다, 두산중공업(034020)의 원전과 석탄화력발전 사업부 등도 마땅한 인수 후보가 없는 상황이다.

유휴 부동산 매각도 한계가 있다. 동대문 두타 매각을 통해 최대 4,000억원, 강원도 춘천 라데나골프클럽(CC)과 클럽모우 등을 통해 3,000~4,000억원 수준의 자금을 확보할 수 있다. 쉽게 말해 현재 매물로 내놓은 계열회사와 자산 매각 후에도 적게는 1조2,000억원 에서 많게는 1조5,000억원 가량의 추가 자금을 확보해야 하는 셈이다.

남은 1.2~1.5兆, 사업부 매각으로 조달 가능할까

결국 관건은 이들 지주사 사업부가 얼마에 팔릴지다. 현재 공개된 재무제표 등으로는 이들 기업의 영업가치를 추산하기는 쉽지 않다. 매각 1순위로 꼽히는 산업차량BG의 경우 (주)두산이 2013년 지분 100%를 취득했던 금액이 2,193억원이었다. 당시 168억원이었던 영업이익은 451억원으로 세배 가량 늘었다. 영업현금흐름을 적용한 기업가치(EV)가 세배 가량 뛴 셈이다. 당시 취득금액에 경영권 프리미엄 등이 고려되지 않은 것임을 감안하면 최소 5,000억원은 확보가 가능할 것으로 보인다.

반도체와 5G 네트워크 장비 등에 쓰이는 소재를 생산하는 전자BG 사업부는 더 놓은 가격을 받을 수 있다. 영업현금흐름을 감안하면 1조원이 넘는 가치를 인정받을 가능성이 높다. 다만 매물로 나오지 않고 두산메카텍의 사례처럼 물적분할 이후 두산중공업 등의 자회사에 현물 출자할 가능성도 있다.

인수합병(M&A) 시장에서 이들 기업이 흥행에 성공할 경우 남은 자구 자금을 마련하고도 남는다. 모트롤BG 사업부의 경우 상대적으로 매출이나 현금 창출력이 크지 않은 만큼 앞선 두 개 사업부의 몸값에 따라 매각 여부가 결정될 것으로 전망된다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >