두산그룹의 운명을 결정지을 두산인프라코어(042670) 매각 본입찰이 코 앞으로 다가왔다. 인프라코어 매각 성공 여부에 KDB산업은행 등 채권단에 약속했던 연내 3조원 규모 자구안 마련의 성패가 판가름난다. 현대중공업과 GS건설(006360) 등 국내 굴지의 대기업이 강력한 인수 후보로 꼽히는 가운데 MBK파트너스와 글랜우드프라이빗에쿼티(PE) 등 대형 사모펀드(PEF)가 맞불을 놓으면서 흥행의 조건은 갖춘 상황. 다만 여전히 해법을 찾지 못하고 있는 두산인프라코어차이나(DICC) 소송 우발부채가 여전히 걸림돌로 남아 있다.

23일 금융투자업계에 따르면 두산중공업(034020)은 매각 주관사인 크레디트스위스(CS)증권을 통해 24일 인프라코어 매각 본입찰을 진행할 계획이다.

두산그룹의 당초 예상과 달리 매각은 순항하고 있다. 현재 현대중공업지주(267250)·KDB인베스트먼트와 GS건설·도미누스인베스트먼트 컨소시엄을 비롯해 MBK파트너스, 글랜우드PE, 이스트브릿지 등 재무적 투자자(FI)를 포함한 적격 예비인수후보(쇼트리스트) 대부분이 본입찰 참여에 무게를 두고 있는 것으로 알려졌다.

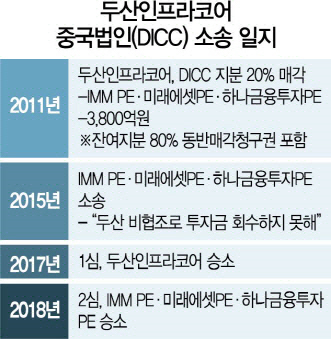

다만 가장 큰 장애물로 꼽혔던 DICC 소송 우발채무 문제는 여전히 해결이 난망하다. 현재 인프라코어는 DICC의 FI인 IMM·미래에셋자산운용·하나금융투자프라이빗에쿼티(PE)와 소송가액만 7,093억원에 달하는 ‘주식 매매대금 지급’ 소송을 진행하고 있다. 이 법정 공방의 쟁점은 2014년 FI가 동반매도 청구권(드래그얼롱)을 행사했을 당시 인프라코어 측이 실사자료를 제공하지 못한 행위에 대한 과실이 있느냐다. FI가 승소하면 인프라코어는 정해진 가격에 지연이자 등을 더해 DICC 지분 20%를 되사와야 한다. 1심과 2심의 판결이 엇갈리면서 현재 상고심인 3심이 진행 중이다.

DICC 우발부채 문제가 해결되지 않고 그대로 남을 경우 사실상 매각이 불가능하다. 소송에서 인프라코어가 승리하더라도 FI가 쥐고 있는 동반매도 청구권이 그대로 살아있기 때문. 누가 인프라코어를 품에 안더라도 FI가 이 권리를 행사하면 핵심 계열회사인 DICC를 되팔아야 하는 상황에 부닥치게 된다.

매각 초기 두산그룹 측이 이 우발부채를 떠안는 방안을 고심했던 것도 이런 이유였다. 인프라코어의 매각 구조는 사업회사와 두산밥캣(241560)을 거느린 투자회사로 인적분할해 사업회사를 파는 방식이다. 이후 투자회사를 두산중공업과 합병시켜 밥캣을 두산중공업의 자회사로 두는 게 두산그룹이 그린 밑그림. DICC 우발부채를 투자회사로 몰아준 뒤 합병하게 되면 소송의 후폭풍을 새 인수자가 아닌 두산그룹이 온전히 떠안는 게 가능해진다.

문제는 이마저도 쉽지 않다는 것. 우선 상장사인 두산중공업이 이를 떠안으면 기존 경영진이 배임 문제에 휘말릴 수 있다. 또 소송 당사자인 FI의 동의를 얻기도 어렵다. 상법 규정상 분할 회사는 분할 전 회사의 채무를 연대변제 해야 한다. DICC의 지분 20%를 되살 의무를 두산중공업에 두도록 하는 것은 FI 입장에선 채무의 회수 가능성을 줄이는 선택을 한 꼴이 된다.

가장 쉬운 방법은 두산그룹 측이 인프라코어 매각 종결 이전에 DICC 지분 20%를 되사오는 것이다. 2014년 FI가 투자할 당시의 원금이 3,800억원인 것을 감안하면 이에 필요한 돈은 8,000억원 안팎일 것으로 추정된다. 인수합병(M&A) 업계에서도 사실상 이 방법을 유일한 해법으로 보고 있다. 금융투자업계의 한 관계자는 “FI가 우발부채의 연대변제를 포기할 리도 없고 두산중공업 이사회도 배임 문제를 감수하는 결정을 내릴 가능성이 낮다”며 “결국 거래 종결 이전에 인프라코어가 DICC 지분 20%를 사오는 것 말고는 우발부채 문제를 해결할 방법은 사실상 없다고 해도 과언이 아니다”고 말했다.

관건은 누가 고양이 목에 방울을 다느냐다. 두산그룹 내부에서 이 같은 결정을 내리기는 쉽지 않다. 8,000억원 가량을 주고 DICC 지분을 사오면 핵심 계열사인 인프라코어를 팔아 확보하는 현금도 쪼그라들 수밖에 없다. 현재 거론되는 두산중공업이 보유하고 있는 인프라코어의 지분(35.41%) 몸값은 1조원 안팎으로 거론된다. 이를 기준으로 하면 DICC 지분을 되사는 쓴 돈을 뺀 순매각금액이 2,000억원에 불과하다.

결국 본입찰 이후 선정된 우선협상 대상자가 이 역할을 할 것이란 얘기가 나오는 것도 이 때문이다. 한 인수 후보 측의 관계자는 “우선 협상자가 제일 먼저 해야 할 일은 거래 종결 이전에 DICC 지분 20%를 되사오도록 두산그룹에 요청하는 것”이라며 “누가 사더라도 DICC의 FI가 쥐고 있는 동반매도청구권 이슈는 거래종결 이전에 해결돼야 한다”고 말했다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >