하나금융투자가 올해 KT(030200)의 기대배당수익률을 6.5%로 전망하면서 ‘매수’ 의견을 밝혔다. 목표주가는 3만 5,000원이다.

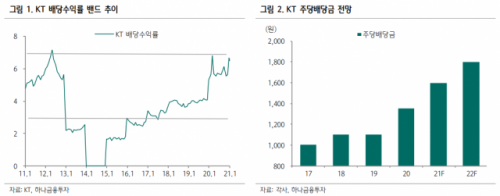

16일 하나금융투자는 KT가 지난해 주당배당금(DPS)을 전년 대비 22% 늘린 것에 대해 시장이 후행적으로 반응할 수 있다고 전망했다. 이달 9일 KT는 보통주 한 주당 1,350원의 현금 배당을 시행하겠다고 밝히면서 시장의 예상치를 크게 웃도는 주주 환원책을 발표했다. 시가배당률은 5.3%로 과거 특별한 경우를 제외하면 KT의 기대배당수익률이 5%가 넘긴 적이 없었다. 김홍식 하나금융투자 연구원은 “통신주의 바닥은 주가수익비율(PER)이 아닌 기대배당수익률이 결정한다”며 “KT의 DPS가 급증한 부분에 대해 주가 후행적으로 반응하며 매수세의 유입을 예상한다”고 분석했다. 이어 “이번에 KT 주가의 반등이 나타난다면 향후 수년간 이 가격대를 다시 보기는 어려울 것”이라고 판단했다.

김 연구원은 올해도 KT의 DPS를 1,600원, 기대배당수익률은 6.5%로 예상했다. 올해 5G 가입자 증가로 가입자당평균매출(APRU) 상승이 본격화되는 등 통신 사업부의 실적 전망이 밝아 배당을 확대할 여력이 충분하다고 봤다. 그는 “현재 통신사의 기대배당수익률과 주당배당금 추세 및 전망을 감안하면 KT의 주가는 오를 확률이 높다”며 “KT의 주가가 역사적 저점이고 (기대배당수익률과) 시장 금리의 차이가 벌어지는 등 투자 심리 개선과 더불어 배당 매수세 유입에 따른 단기 주가 상승이 기대된다”고 밝혔다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >