6월부터 다주택자에 대한 양도세 및 종부세 중과가 시행되는 가운데 부동산 세금에 딸려오는 농특세·지방교육세 등 ‘부가세(surtax)’ 부담도 함께 커지고 있다. 부가세를 고려할 경우 실제 납부하는 세금이 더 눈덩이처럼 불어나는 것이다. 현재 취득세, 보유세. 양도세 등에는 부가세가 붙는다.

세부적으로 보면 취득세에는 농특세와 지교세가 부가세로 붙는다. 전용면적 85㎡ 이하의 주택은 지교세만, 85㎡를 넘는 주택은 농특세가 같이 부과된다. 문제는 지난해 발표된 7·10 대책으로 2주택 이상 다주택자에 대한 취득세가 중과되면서 부가세 부담도 늘어났다는 것이다.

취득세의 10%로 책정되는 지교세는 다주택자로 취득세가 중과될 경우에도 0.4%로 세율이 고정된다. 이와 달리 농특세는 취득세율이 올라갈수록 세율이 함께 높아진다. 농특세 자체도 중과되는 구조이기 때문이다. 이에 조정대상지역 기준 전용면적 85㎡ 초과 주택을 소유한 1주택자의 경우 농특세는 0.2%지만 2주택자는 0.6%로 세율이 늘어난다. 3주택자 이상은 세율이 더 올라 1%까지 상승한다.

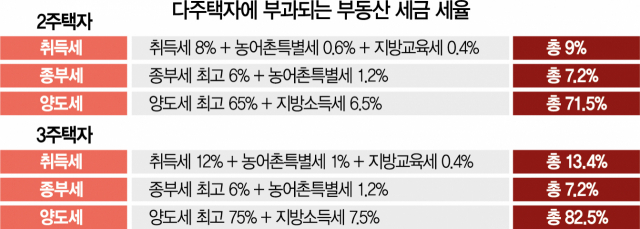

이에 따라 조정대상지역 2주택자는 취득세가 8%라고 하지만 부가세인 농특세(0.6%)와 지교세(0.4%)를 고려하면 9%를 사실상 취득세 명목으로 부담하게 된다. 3주택자의 경우 지교세 0.4%, 농특세 1.0%를 취득세율 12%에 더한 13.4%가 최종 세율이 된다.

보유세(재산세·종부세)에도 지교세·도시계획세·농특세가 따라붙는다.

지교세는 재산세액의 20%, 도시계획세는 재산세 과표의 0.14%가 부과된다. 종부세의 부가세인 농특세는 종부세액의 20% 수준이다. 1주택 소유자의 종부세율이 0.6~3%인데 농특세를 함께 감안하면 실질적인 종부세율은 0.72~3.6%가 된다. 마찬가지로 조정대상지역 2주택 이상 보유자의 실질적 종부세율은 1.2~6%가 아닌 1.44~7.2%로 늘어난다. 양도세에도 지방소득세가 붙는다. 양도세액의 10%다. 3주택자 이상이 부담하는 실질적인 양도세율은 무려 82.5%에 달한다.

배꼽이 배 만큼 커지면서 현장에서는 과세 정당성에 대한 문제도 제기된다.

김우철 서울시립대 세무학과 교수는 “부동산 취득이 농어촌 발전과 지방 교육에 어떤 책임이 있는지 납세자로서는 납득하기가 어렵다. 정부가 세수를 확보하는 쉬운 방법을 찾다 보니 ‘세금 위의 세금’ 격인 부가세를 걷는 것”이라며 “농특세나 지교세 같은 부가세를 부동산 세금에서 떼어내 별도의 세원을 찾아주는 방안을 고민해야 한다”고 말했다.

/양지윤 기자 yang@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >