주택담보대출 최고 금리가 6%대에 임박할 정도로 본격적인 금리 상승기를 맞았지만 고정금리가 변동금리보다 최고 0.7%포인트 높아 대출자들이 혼란스럽다. 금리 상승기에는 매월 지속적으로 바뀌는 자금조달비용지수(COFIX·코픽스)를 반영하는 변동형보다 5년간 금리를 고정한 고정형이 미래 차주들의 이자 부담을 덜기에 유리하다. 하지만 최근에는 고정형 금리가 높다 보니 일부 대출이 급한 차주들이 울며 겨자 먹기로 변동형을 선택할 수밖에 없는 상황이다. 전문가들은 한국은행의 기준금리 추가 인상 가능성이 높은 만큼 미래 이자 부담 등을 고려해 고정금리형 주담대 상품을 선택해야 한다고 조언한다.

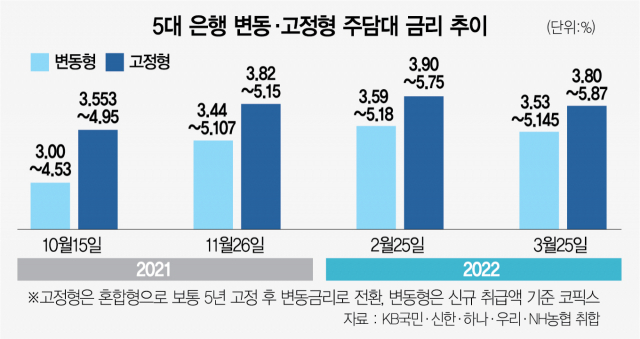

28일 금융권에 따르면 25일 기준 5대 은행(KB국민·신한·우리·하나·NH농협)의 고정형(5년 혼합형) 주담대 금리는 3.80~5.87%로 변동형 금리인 3.53~5.145%보다 하단이 0.27%포인트, 상단이 0.725%포인트 더 높다. 기준금리가 0%대였던 지난해 10월부터 1.25%인 지금까지 6개월 간 5대 은행의 고정형 금리는 변동형보다 높은 수준을 유지했다. 이는 고정형 주담대 금리의 기준이 되는 금융채 금리가 오름세를 보였기 때문이다. 미국의 금리 인상에 앞서 선제적으로 한은이 추가 금리 인상에 나설 것이라는 전망에 국고채금리가 가파른 상승세를 타고 있기 때문이다.

기준금리가 1%를 넘지 않았던 지난해 10월(0.75%)부터 6개월간 금융채 AAA 등급 5년물 금리는 0.7%포인트 가까이 뛰었다. 25일 기준금리는 2.980%(민평 평균 기준)로 지난해 10월 15일 금리인 2.342%보다 올랐다. 변동형 주담대는 한 달 주기로 나오는 코픽스를 기준으로 한 반면 고정형은 사실상 매일 은행채 등 시장금리 상승의 영향을 바로 받기 때문에 고정형 금리가 변동형보다 빠르게 상승한 것이다. 변동형 주담대 금리의 기준이 되는 코픽스 추이를 살펴보면 지난달 신규 취급액 기준 코픽스는 1.70%로 10월 1.29%보다 0.41%포인트 상승하는 데 그친 반면 같은 기간 금융채 AAA 금리는 0.425%포인트 올라 상승 폭이 더 크다.

5대 은행의 주담대 금리만 봐도 두 상품의 금리 인상 속도는 뚜렷한 차이를 보인다. 지난해 10월 15일 5대 은행의 고정형 주담대 금리는 3.553~4.95%였지만 한국은행이 기준금리를 연 1.0%로 인상한 후인 11월 26일 금리는 3.82~5.15%로 뛰었다. 기준금리가 1.25%인 올해 2월 25일 금리는 3.90~5.75%, 현재(25일 기준)는 3.80~5.87%다. 최근 6개월간 하단이 0.247%포인트, 상단은 0.92%포인트나 뛴 것이다. 반면 같은 기간 변동형 금리 추이는 고정형보다 크지 않다. 25일 기준 변동형 주담대 금리는 3.53~5.145%로, 지난해 10월 15일 금리인 3.0~4.53%와 비교해보면 상단은 0.615% 상승하는 데 그쳤다.

결국 당장 유리한 금리를 선택할 수밖에 없는 대출자들은 고정형보다 변동형을 택했다. 하지만 연내 한은의 금리 인상 의지가 강한 상황에서 이자 상환 부담 등을 고려해 주담대 상품을 선택해야 한다는 것이 업계 관계자들의 조언이다. 특히 이미 변동형을 이용 중인 대출자라도 혼합형으로 갈아타는 방향을 고민해볼 필요가 있다고 관계자들은 말한다. 보통 대환대출 수수료가 면제되려면 대출받은 지 3년이 지나야 하지만 변동형에서 혼합형 상품으로 갈아탈 때는 기존 대출을 받은 지 3년이 지나지 않아도 수수료가 없기 때문이다. 시장에서는 한은이 연내 2~3차례 추가로 기준금리를 올려 연말 기준금리는 1.75∼2.00%가 될 것으로 보고 있다. 한 시중은행 관계자는 “기준금리가 추가 인상되면 시장금리도 뛸 수밖에 없기 때문에 금리 상승 기조는 이어질 것”이라면서 “다만 변동형에서 고정형으로 대환할 경우 대환 신청일 기준으로 새로운 총부채원리금상환비율(DSR)을 적용받아 대출 한도가 달라질 수 있기 때문에 확인해 봐야 한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com