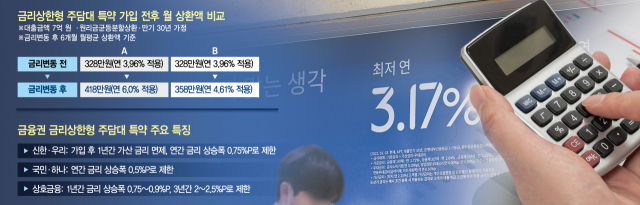

서울에서 14억 원짜리 주택을 구입하기 위해 대출금리 3.96%를 적용해 7억 원을 대출받은 A 씨와 B 씨는 대출금리만 보면 한숨이 나왔다. 신규 자금조달비용지수(COFIX·코픽스)를 기준으로 한 변동형 주택담보대출(만기 30년·원리금 균등 분할)을 5월 15일부터 이용하고 있는데 매달 코픽스가 오르면서 대출금리도 무섭게 인상되고 있기 때문이다. 이에 고심하던 B 씨는 7월 15일 금리 상한형 주담대 특약에 가입했다. 11월에 금리가 또 한 차례 변경된 뒤 12월에 원리금 상환을 하려 한 A 씨와 B 씨는 희비가 엇갈렸다. A 씨는 대출금리가 6%까지 치솟으면서 금리 변동 전 월 납입액이 328만 원에서 418만 원으로 90만 원이나 늘었다. 반면 B 씨는 특약 가입 후 금리 상승 폭이 제한돼 매달 내야 할 원리금은 328만 원에서 358만 원으로 30만 원밖에 늘지 않았다. A 씨와 B 씨가 매달 갚아 나가야 하는 상환액 차이는 60만 원에 달하게 된 셈이다.

올 연말 주담대 금리가 9%까지 치솟을 것이라는 전망이 나오면서 금리를 조금이라도 낮춰 원리금 상환 부담감을 줄이려는 차주들의 고민이 깊어지고 있다. 이에 일정 기간 금리 상승 폭을 제한하는 ‘금리 상한형 주담대 특약’에 대한 관심이 다시 커지고 있다.

18일 금융권에 따르면 시중은행에서 판매하는 금리 상한형 주담대 특약은 금리 상승 폭을 연간 0.45~0.75%포인트, 5년간 2%포인트로 제한해 금리 상승 리스크를 최소화하는 상품이다. 차주들의 향후 금리 상승 부담을 덜어주기에 초기 대출 시 프리미엄이 붙어 기존 변동형 주담대보다 0.15~0.20%포인트 정도 더 높게 금리가 적용된다. 7월부터 시중은행은 2019년 출시됐던 금리 상한 주담대 특약을 개선해 판매하고 있다. 구조는 비슷하지만 가산금리를 한시적으로 면제하거나 연간 상승 폭을 줄여 금리 리스크 보장 혜택을 더 많이 받도록 했다. 예컨대 신한은행과 우리은행은 상품 특약 가입 후 1년 동안 프리미엄을 면제하고 연간 상승 폭을 0.75%포인트로 제한한다. 아울러 상품 가입 채널도 많아졌다.

신협·농협·수협중앙회와 산림조합 등 상호금융권도 10일부터 이 상품을 판매하고 있다. 특약에 가입한 차주의 1년간 금리 상승 폭은 0.75∼0.90%포인트로, 3년간 상승 폭은 2.00∼2.50%포인트 이내로 제한된다.

서울경제가 한 시중은행에 의뢰해 금리 상한형 주담대 특약 가입 전후의 월 상환액을 비교해본 결과 특약에 가입하면 금리가 일정 폭 이상 뛸 때 미가입자보다 원리금 상환 부담이 실제로 감소하는 것으로 나타났다. 예를 들어 5월 아파트 구입을 위해 3억 원을 대출(만기 30년·원리금 균등 분할)받은 C 씨와 D 씨의 대출금리는 3.86%, 매달 원리금 상환액은 140만 원이었다. 이번 달 대출금리가 조정되면서 금리 상한형 특약에 가입한 D 씨는 4.61% 금리를 적용받아 월 상환액은 13만 원 오른 153만 원만 부담하게 됐다. 반면 기존 변동형 대출을 그대로 사용한 C 씨는 대출금리가 6.0%로 바뀌어 상환액은 179만 원으로 39만 원이나 뛰었다.

문제는 가입 시점이다. 최근 미국의 소비자물가지수(CPI) 발표 이후 기준금리 인상 속도 조절론이 나온 데다 코픽스에 직접적으로 영향을 미치는 예적금 금리 인상을 자제해달라는 당국의 요청이 나오면서 금리 상승 여력이 줄어들 수 있다는 분석이 나온다. 금리가 큰 폭으로 뛸 것에 대비하는 특약인 만큼 금리 오름폭이 크지 않다면 가입자는 이용 은행에 따라 다르기는 하지만 기존 대출금리에 특약 이용에 따른 가산금리를 추가 부담해야 하는 만큼 이자 부담이 더 커질 수 있다.

다만 업계에서는 금리 상한형 특약은 차주가 원하면 언제든 해약할 수 있는 데다 금리 상승에 대비한 ‘보험’ 성격이 강하기 때문에 추가 금리 상승에 대비하기 위해 가입 여부도 검토해볼 필요가 있다는 목소리가 나온다. 특약을 해지하면 특약에 따른 가산금리를 제외하고 처음 대출을 실행했을 때 기본 금리가 적용되기 때문이다. 한 시중은행 관계자는 “당장은 가산 프리미엄이 붙어 금리가 높지만 언제든 특약을 해약할 수 있다”면서 “금리 상한형 주담대는 향후 금리 상황을 예방할 수 있는 ‘보험’ 역할을 할 수 있다”고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com